概覽

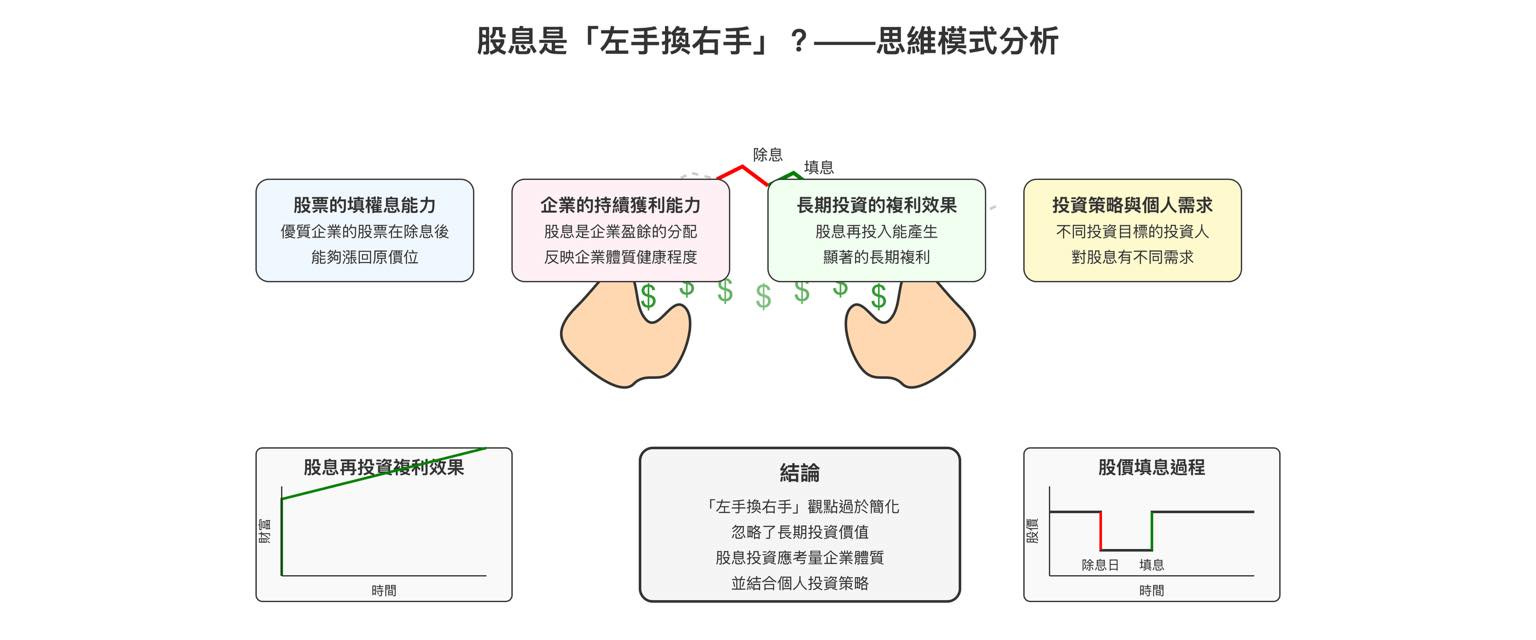

認為領取股息是「左手換右手」的思維模式,主要忽略了幾個關鍵因素:股票的填權息能力、企業的持續獲利能力、以及長期投資的複利效果。雖然在除權息的當下,股價會因應配息而下調,導致短期內總資產看似不變,但若企業體質健全且持續成長,股價能夠順利填息,投資人便能實際獲利。此外,將股息再投入能產生複利效果,長期下來可顯著降低持有成本並累積財富。因此,此思維過於簡化股息的意義,尤其對長期投資者而言,股息並非單純的資金轉移。

詳細報告

「領股息是左手換右手」此一說法在投資界爭論不休。此觀點的核心在於,公司發放股息時,股價會在除權息日等值下修,因此股東的總資產在短期內並未增加,僅是資金從股票價值轉為現金股利。然而,這種思維模式存在以下幾點問題:

短期視角 vs. 長期投資

此觀點主要反映了短期投資者的思維。短期投資者追求的是短期內的資本利得,對他們而言,配息不僅沒有立即增加財富,還可能產生稅務成本,例如二代健保補充保費(在台灣,單筆股利超過2萬元會被課徵2.11%)。

然而,對於長期投資者而言,關注點不僅是除權息當下的股價調整,更在於企業的長期經營與發展。若能長期持有並將股息再投入,便能享受複利效果,逐步降低持有成本,增加總資產。

填權息的重要性

股息是否真的只是「左手換右手」,關鍵在於股價能否「填權息」。所謂填息,是指股價在除息後漲回到除息前的價位。

未填息或貼息:若股價在除息後未能漲回原價位,甚至下跌(貼息),那麼投資人雖然領到了股息,但總資產可能減少,形成「賺了股息、賠了價差」的局面。

成功填息:若股價成功填息,例如除息前股價100元,配息5元,除息後股價調整為95元。若股價之後漲回100元,投資人的總資產就變成105元(95元股票市值 + 5元現金股利,再漲回100元股票市值 + 5元現金股利),這才是真正的獲利。

因此,選擇能夠持續填權息的股票,是股息投資的重要考量。有些App甚至提供查詢個股近5年填息機率與所需天數的功能,例如鴻海(2317)曾被指出填息機率達100%,平均所需天數為67天。

企業獲利與股價成長

股息的發放源自於企業的盈餘。一家能夠持續發放股息,甚至逐年增加股息的公司,通常代表其營運穩健且持續獲利。這些盈餘若不以股息形式發放,也會留在公司內部再投資,進而推升股價。因此,股息與資本利得(股價上漲)共同構成了投資的總報酬,兩者背後都是由企業的盈餘支撐。

長期而言,若企業獲利持續向上,即便每年配息,股價也有可能隨之成長,投資人不僅能領到股息,還能賺到價差。例如,有觀點指出,長期持有如兆豐金這類官股金融股,因其獲利穩定、有政府支持等特性,加上股利再投入,持有成本會越來越低。

股息再投入的複利效果

對於長期投資者而言,將領取到的股息再投入購買同一支股票,可以增加持有的股數。隨著時間的推移,增加的股數又能領到更多的股息,形成「雞生蛋,蛋生雞」的複利效果,進一步降低平均持有成本,並加速財富累積。雖然單純就股數增加而言,總市值在當下可能與不配息但股價等值上漲的情況相同,但長期複利的效果不容小覷。

稅負與成本考量

必須承認,領取股息確實會產生相關的稅負與成本,如股利所得稅、二代健保補充保費等。此外,從除息日到股息實際發放日之間存在「空窗期」,這段期間股息等同於現金狀態,無法參與市場的漲跌。若此期間股價上漲,投資者會錯過這段漲幅;若股價下跌,則可以用股息買到更便宜的股票。因此,有觀點認為不配息或選擇不配息的連結基金,更能緊貼指數報酬,並避免股息空窗期造成的現金拖累及稅負問題。

然而,這並不代表股息本身沒有價值,而是投資人需將這些成本納入整體投資報酬的考量。

投資策略與個人需求

「左手換右手」的爭論,也反映了不同投資策略與個人需求的差異。

需要現金流的投資者:對於退休族或需要定期現金流的投資者,股息提供了一種相對穩定的收入來源。雖然有學者指出,投資者若需要現金流,自行賣出部分股票實現資本利得即可,無需透過基金或ETF配息,且配息商品有行政成本、稅金及配發時間點未必符合個人需求等問題。

對企業信任度較低的投資者:有研究指出,當投資者對企業的信任度較低時,他們對股息支付股票的需求會增加,因為股息被視為一種公司較不可能造假的信號。

高股息ETF的迷思

近年來高股息ETF盛行,但其配息來源可能包含資本利得(俗稱「收益平準金」),而不完全是成分股的現金股利。若ETF配發的是資本利得,那麼「左手換右手」的意味就更濃厚,因為這相當於基金管理人幫投資者賣掉部分資產再以現金形式返還,對基金的淨值成長並無實質幫助。投資人應關注的是ETF的總報酬率,而非僅看年化配息率,因為資本損失可能會侵蝕大部分的配息收益。

結論

「領股息是左手換右手」的觀點,在除權息的瞬間描述了股價與現金的轉換,但它過於簡化了股息在長期投資中的角色與意義。此觀點忽略了:

填權息的潛力:優質企業的股票在除息後有能力漲回原價位,使股東實際獲利。

企業盈餘的體現:股息是企業獲利的分配,也是企業體質的展現。

長期複利的效果:股息再投入能產生顯著的長期回報。

投資策略的差異:不同投資目標的投資人對股息的需求與看法不同。

因此,與其爭論股息是否為「左手換右手」,投資者更應深入了解自身的投資目標與風險承受能力,並選擇適合自己的投資策略與標的。對長期投資者而言,選擇能持續創造盈餘並成功填息的企業,股息將是財富累積的重要推手,而非單純的資金轉移。