導言:台灣財富版圖的驚人擴張與異動

近年來,全球經濟雖歷經波折,但台灣的財富積累力道卻絲毫未減。根據金融監督管理委員會(金管會)發布的最新統計數據,截至今年2月底,國內「高資產客戶」在銀行與證券商的業務規模皆呈現大幅度的「跳躍式成長」。這不僅揭示了台灣富豪階層驚人的經濟實力,更反映出其在投資需求與資產配置上的深刻轉變。

本期【小樂財商洞察】將深入解構這份最新數據,從逾2萬名「億級富豪」的資產流向出發,為讀者剖析台灣頂層階級的財富管理思維。不論是銀行端的「現金為王」,還是證券端的「複委託大軍」,這些數字背後都隱藏著深刻的市場洞察與理財哲學。這不僅是一份財富現況報告,更是每一位理財人值得參考、學習與反思的實戰範本。

解構「億級富豪」俱樂部:人數與規模的雙重爆炸性成長

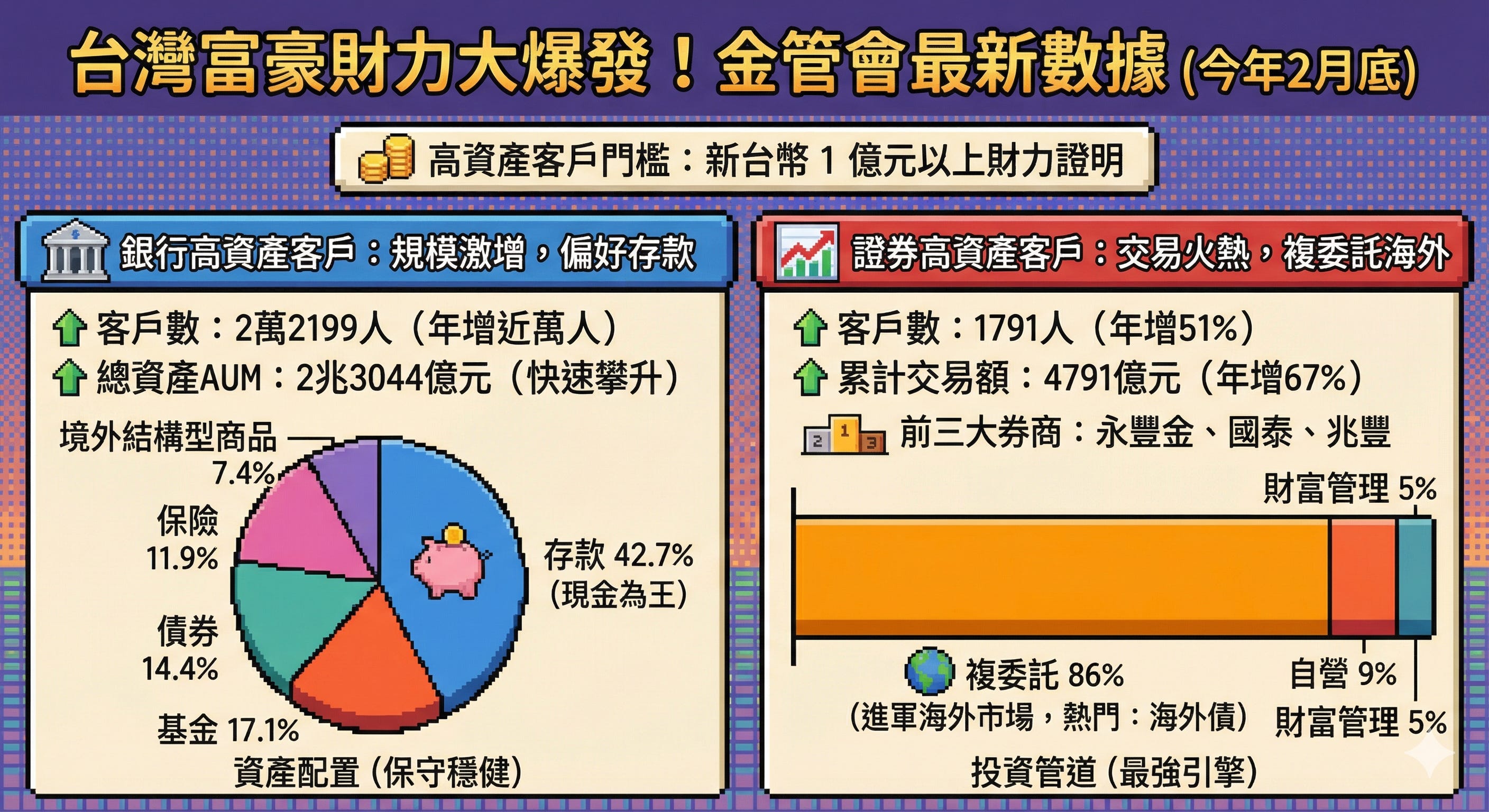

首先,我們必須明確定義何謂「高資產客戶」。金管會將其定義為具備新台幣1億元以上財力證明之投資人。這個門檻雖然極高,但台灣符合此條件的人數與所擁有的財富規模正以驚人的速度攀升。

銀行業:管理資產規模(AUM)強勢跨越2兆門檻

截至今年2月底,在銀行業申請開辦高資產業務的銀行中,高資產客戶數已來到2萬2199人。將時間軸拉回去年同期,當時僅有1萬2617人,短短一年內大增近萬人,增長幅度驚人。

與此同時,總管理資產規模(AUM)也從1兆4852億元快速攀升至2兆3044億元,資產規模的增長幅度同樣驚人。這不僅反映出台灣財富創造能力的強勁,也暗示了在過去一年中,不論是由於企業獲利、海外資金回流、繼承或是資產價格增值,有大量資金湧入「億級」理財領域。

證券業:開辦四年,客戶與交易額呈跳躍式成長

同樣的擴張趨勢也出現在證券業。證券商高資產業務自2020年開辦以來,目前已有10家證券商獲准辦理。截至今年2月底,累計高資產客戶數達1791人,較去年同期的1184人增加了51%。

更值得關注的是累計交易金額,已來到4791億元,較去年同期的2869億元大幅成長67%。這表明證券端的高資產客戶雖然人數較少,但投資決策更為積極,其創造的交易量正迅速擴大。永豐金證券、國泰證券與兆豐證券穩居累計交易量前三大,顯見各大金控旗下券商在爭奪高端客群上的激烈競爭與實力。

銀行高資產客戶資產配置剖析:「現金為王」與保守穩健的絕對主導

即便全球投資工具日益多元,理財商品眼花繚亂,在銀行體系中的「億級富豪」們卻展現出令人訝異的保守與穩健特質。深入觀察其資產配置比重,我們可以看到一個鮮明的核心主題:防禦優先。

「存款」高居42.7%,現金與固定收益占絕對大宗

令人咋舌的是,高達42.7%的資產依然停泊在最原始、最保守的「存款」中。這意味著即便擁有上億財力,台灣許多富豪仍傾向保留極高比例的現金或準現金,展現出強烈的「現金為王」思維。

其次依序為「基金」佔17.1%、「債券」佔14.4%、「保險」佔11.9%,而「境外結構型商品」僅佔7.4%。從中可以看出:

現金與固定收益產品(存款+債券+保險):合計占比高達69%。

風險較高或複雜產品(基金+結構型商品):合計占比不到25%(且基金內或有債券型基金等相對穩健產品)。

這強烈顯示:現金與固定收益型產品,仍是銀行高資產客戶最核心的資產配置工具。

深入解讀:為何台灣億級富豪如此偏愛「現金為王」?

擁有上億資產,卻將近四成三放在存款,這在許多積極型投資人眼中或許是不可思議的低效率理財。但從財商角度深入分析,我們可以歸納出幾個合理的邏輯與策略考量:

1. 資產保全大於資產增值:風險厭惡的終極體現

當財富累積到特定規模時,「不賠錢」往往比「賺大錢」更重要。這群富豪可能早已過了財富「創造」期,進入財富「保全」與「傳承」期。持有大量現金是應對市場劇烈波動的最強防禦盾牌。

2. 等待最佳時機:儲備子彈進行危機入市

高現金占比並不代表他們不投資,而是意味著他們更珍惜手中的投資「子彈」。在市場前景不明確或波動大時,保留充足流動性可以讓他們在市場恐慌、資產價格被低估時(例如股災、不動產危機)快速出手,進行真正的「危機入市」。

3. 企業營運與資金周轉需求:富豪的多重身份

許多持有過億資產的個人同時也是企業主。在經濟不確定性高的當下,個人名下的高現金儲備有時也與企業營運的資金安全、應急周轉或隨時可能的併購機會息息相關。

4. 稅務與傳承規劃:靈活資產的優勢

在複雜的稅務安排與家族傳承過程中,現金具有極高的靈活性。不論是為了應對遺產稅、特定的贈與安排或是其他專業理財顧問建議的傳承架構,保留高流動性資產都是關鍵一環。

證券高資產客戶異軍突起:深入解構其異於銀行端的積極佈局

反觀證券商的高資產客戶,雖然整體資產規模與人數遠不及銀行端,但其投資風格、資產配置思維與追求回報的積極度卻截然不同。這不僅是一場投資工具的選擇差異,更是理財邏輯的徹底分野。

「複委託」:券商財管業務最強大、最具戰鬥力的引擎

在證券商累積的4791億元交易金額中,我們驚訝地發現:「複委託」(意即透過國內券商買賣海外證券)一項就高達4107億元,占比高達無懈可擊的86%。

其後依序為「自營」業務占9%(458億元),而傳統的「財富管理」業務僅占5%(226億元)。這串數字清楚宣告:對於證券端的高資產客戶而言,複委託是他們參與市場、創造回報的核心戰場。

解碼複委託:為何海外資產成為富豪眼中的「超級引擎」?

為何台灣這群億級富豪會如此瘋狂地透過複委託大舉進軍海外,而非在台股市場中尋找機會?深入分析有以下幾大核心原因:

1. 真正的全球化配置:分散單一市場與幣別風險

即便台股表現不俗,台灣富豪也意識到全球化配置的重要性。透過複委託,他們可以輕鬆佈局美國、日本、歐洲等成熟市場,不僅能參與不同經濟體的成長,更重要的是分散單一國家(台灣)與單一幣別(新台幣)可能面臨的風險,例如匯率變動、地緣政治風險等。

2. 掌握世界最頂尖企業與產業鏈的成長

全球最尖端、最具成長性的企業,許多都在海外掛牌。例如,全球AI產業鏈的核心巨頭、科技創新領頭羊、各行各業的世界級霸主,多在美股市場。透過複委託,台灣富豪才能真正「投資未來」,掌握全球經濟發展的最前沿脈動,而非僅侷限於台股相關產業。

3. 資產種類與投資工具的極大豐富

除了股票,海外市場提供的投資工具與資產種類繁多:各種債券(公債、公司債、高收益債)、各式主題或產業的ETF、不動產投資信託(REITs)、期權等。豐富的選擇讓富豪能針對不同的市況、投資目的與風險承受度,構建更精細、靈活且具效率的投資組合。

不可忽視的新興熱潮:透過複委託買賣海外債券

在這波複委託熱潮中,還有一個數據特別值得我們關注:在近一年中,透過複委託買賣海外債券的金額達到了135億元。

解讀熱潮成因:全球高利環境下的精明避險與收益捕捉 這反映出高資產客戶在過去一年積極透過券商佈局海外固定收益商品。深入思考其時空背景,這股熱潮的成因極可能是:

鎖定全球高利環境:

全球主要央行(特別是美聯儲)在過去一年大舉升息,許多高品質的海外債券(例如美債、投資級公司債)提供了過去十年罕見的穩定且吸引人的收益率。精明的富豪紛紛「抓緊機會」,透過海外債券鎖定長期穩定的現金流。資金防禦避險:

在投資級公司債或美國國債具有極高的安全性。當市場對經濟前景、股市波動感到擔憂時,這群富豪便利用部分資金佈局海外債券,實現兼具「避險」與「穩定收益」的雙重效果。這也是複委託不僅能參與積極增值,同時也能作為穩健資產配置工具的最佳佐證。

台灣億級富豪「兩條線」理財思維:攻守互補的資產配置學

綜合銀行端與證券端的數據,我們可以勾勒出一幅清晰的台灣頂層富豪理財策略圖譜。這群富豪展現出的理財思維,並非單純的保守或激進,而是靈活運用不同管道、呈現攻守互補的「兩條線」策略:

1. 銀行線:以資產保全、流動性與穩健收益為核心 (Defense Line)

他們在銀行體系保留極高比例的現金與穩定資產。這部分資產注重安全性、流動性,主要作為生活保障、應急、企業周轉、稅務傳承規劃以及在未來「危機入市」的預備子彈。其目標不在於創造高回報,而是防禦與保全。

2. 證券線:以海外配置、全球成長與積極增值為引擎 (Offense Line)

這部分資產規模雖然相對較小,但在配置上極度積極。透過複委託大舉進軍全球市場,主要目標是追求資產的長期增值、掌握全球最頂尖產業鏈的成長紅利、分散單一市場風險並捕捉包括全球高利環境下的債券收益等各種機會。這部分是財富增長與超越通貨膨脹的核心引擎。

這「攻守兼備、兩條線並行」的理財模式,才是台灣上億富豪能夠長久守住財富並持續增長的核心祕訣所在。

小樂財商洞察:從「億級富豪」數據中學到的理財啟示

這份關於台灣上億富豪的資產遷徙報告,不僅是財富層面的現況揭秘,對於我們每一位普通的理財人、投資者而言,更提供了值得終身受益的財商洞察與實戰理財啟示:

啟示一:風險意識永遠是第一位 (Risk Management First)

即便是擁有上億資產的富豪,依然將近四成三的資產放在最保守的存款中。這提醒我們:無論財富多寡,風險管理與資產保全永遠是最核心的理財準則。切忌盲目追求高回報而忽視了資本安全。

啟示二:多元化配置是應對未來的最佳解 (Diversification is Essential)

不論是透過銀行端的基金、債券、保險,還是透過證券端的複委託全球佈局,這群富豪展現了對全球資產配置的極度重視。這告訴我們:單一市場與單一資產風險過高。即便資產規模有限,也應透過基金、ETF等工具,逐步實現跨市場、跨資產、跨幣別的多元化配置,提高資產組合對抗未知風險的能力。

啟示三:全球化視角是財富增長的必備能力 (Global Mindset for Growth)

看到複委託占比高達86%,且海外債券投資火熱,我們必須意識到:未來的財富增長與回報機會,絕不能僅侷限於國內。我們必須培養全球化視角,學會關注全球經濟動態、重要產業發展趨勢,並勇於且精明地運用複委託等工具,將自己的資產「全球化」,才能真正與世界最優秀的企業一同成長、分享全球經濟發展的紅利。

啟示四:攻守互補、構建屬於自己的理財防線與引擎 (Offense-Defense Strategy)

不論資金規模大小,每一位理財人都應效仿富豪的「兩條線」思維:構建屬於自己的理財防線(應急基金、穩定資產、基本保障)與理財引擎(積極增值資產、全球配置、長期投資)。靈活調整攻守比例,在不確定的未來中,守住已有的,追求更好的,這才是可持續且明智的財富增長之路。

讓我們從這份關於台灣頂層財富的報告出發,汲取智慧,反思並優化自己的理財思維與策略,不論起點多寡,在通往財富自由的道路上,行穩致遠。