最近這陣子,不管是在球場上和球友切磋球技,還是出門旅行時,總會聽到大家熱烈討論著解封後出國旅遊的盛況。看著機場裡滿滿的人潮,身為一個熱愛旅行、也常帶著家人到處走走的大叔,我心裡除了感受到生活回歸常軌的喜悅,投資的雷達也自然而然地啟動了。

熟悉我的老朋友都知道,我在《小資族的買股翻身術》裡就不斷強調,投資不該是盲目的追高殺低,而是要在日常生活中發掘具備「長線護城河」的好生意。隨著全球航空業的強勁復甦,加上近期國防軍工與無人機題材的推波助瀾,有一家公司的名字頻頻出現在財經新聞的版面上,那就是——長榮航太(2645)。

許多讀者來信問我:「小樂,長榮航太現在還能買嗎?它符合我們說的價值投資標的嗎?」

身為一個邁向 50 歲、深刻體會過市場牛熊起伏的投資人,我不斷反覆驗證一個核心觀念:「買進好公司,與買在好價格,是完全獨立的兩件事。」 今天,我們就暫時放下市場上的熱烈情緒,回歸到最純粹的財務基本面。我將透過我常用的「企業體質雷達圖」、「四象限矩陣定位」以及「投資決策樹」這三大工具,帶大家冷靜、客觀地從裡到外把長榮航太(2645)拆解一遍。

壹、 撥開迷霧:什麼是 MRO?長榮航太的生意經

在給長榮航太打分數之前,我們得先搞懂它是靠什麼賺錢的。長榮航太並不是我們常搭的航空公司(那叫客運),它專注的是 MRO(Maintenance, Repair, and Overhaul,飛機維修、修理與大修) 以及飛機零組件的製造。

你可以把 MRO 想像成是飛機的「頂級原廠保養廠與汽車美容中心」。飛機只要在天上飛,為了保障極致的安全性,飛到一定的時數或年限,就必須強制進廠保養。這不是航空公司想省就能省的開銷,這是一門具有高度強制性與重複性需求的剛性生意。

了解這點後,我們就來看看長榮航太在「企業體質雷達圖」中,六大關鍵維度的真實得分。

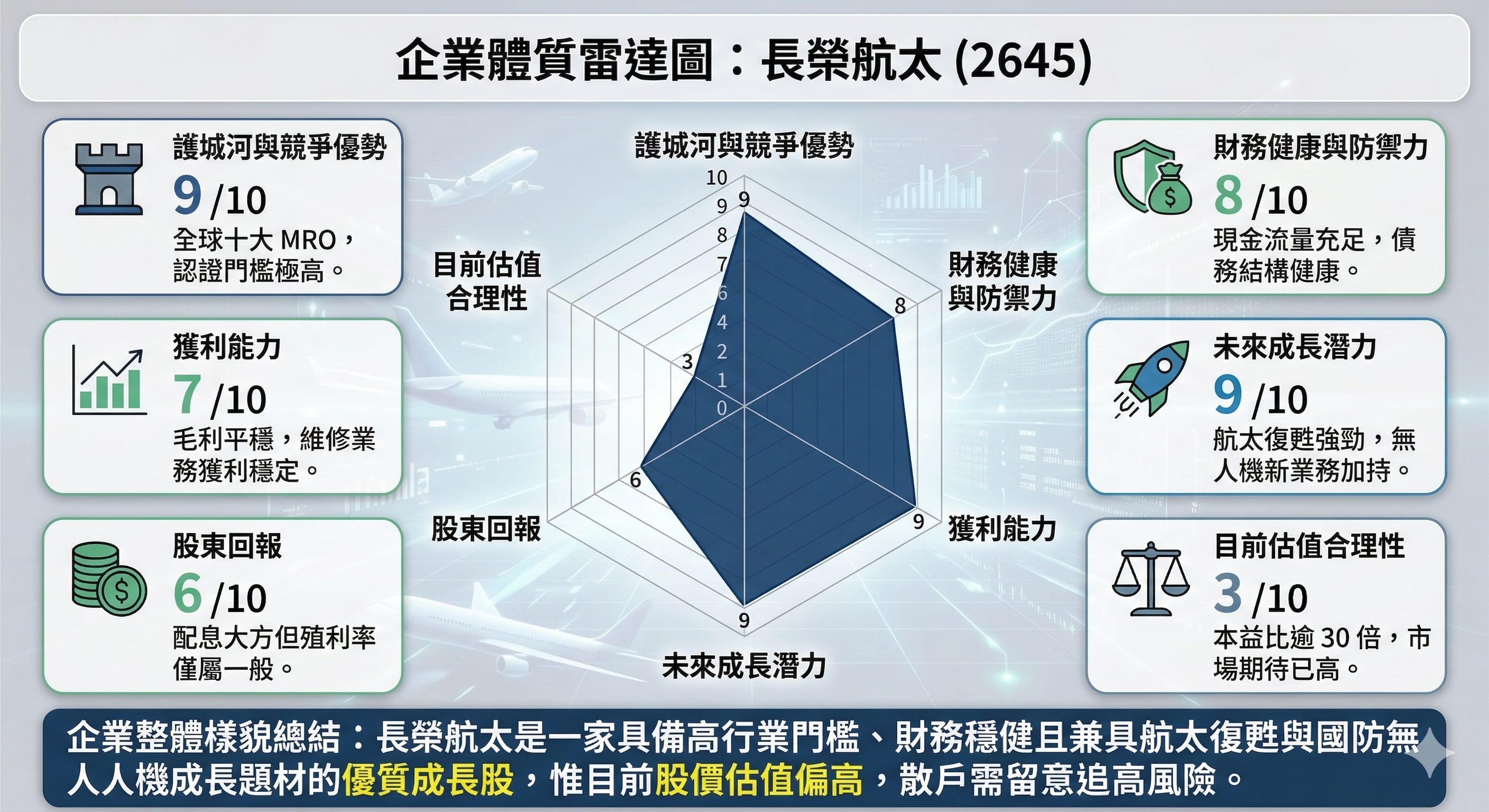

貳、 企業體質雷達圖:長榮航太 (2645) 六大維度深度評估

為了讓大家能一目了然,我將企業的關鍵指標分成六個維度,滿分 10 分。請記住,分數越高的項目,代表它在該領域的表現越卓越;但如果是「估值合理性」分數越低,則代表股價越昂貴。

1. 護城河與競爭優勢 (Moat):9 / 10 分

【評分理由】全球十大 MRO,認證門檻極高,護城河深不可測。

在我的價值投資體系裡,「護城河」永遠排在第一位。長榮航太的護城河有多深?首先,飛機維修不是你想修就能修的,你必須取得各國航空局(如美國 FAA、歐洲 EASA)的嚴格認證,這需要漫長的時間與龐大的資金投入。其次,長榮航太不僅是長榮航空自家的保修廠,它更跨足全球,是全球前十大的 MRO 業者,並且與波音(Boeing)、奇異(GE)等原廠有著極其深厚的合作關係。這種「技術認證 + 資本密集 + 長期信任」的三重壁壘,讓新進競爭者幾乎無法在短期內撼動它的地位。這高達 9 分的護城河,當之無愧。

2. 財務健康與防禦力 (Defensiveness):8 / 10 分

【評分理由】現金流量充足,債務結構健康,具備度過寒冬的底氣。

買進並持有(Buy and Hold)的先決條件,是這家公司不會在景氣寒冬中倒閉。檢視長榮航太的資產負債表與現金流量表,你會發現它是一家「手骨很粗」的公司。由於維修業務能帶來持續且穩定的營運現金流入,其負債比率一直控制在相當健康的水平。充足的自由現金流,讓它有餘裕投入新機棚的建設或新技術的研發,在防禦力上我給出 8 分的高分。

3. 獲利能力 (Profitability):7 / 10 分

【評分理由】毛利率平穩,維修業務獲利具備高度可預測性。

一家好公司必須要有把營收轉換成實質利潤的能力。長榮航太長期以來的毛利率多維持在 15% 到 20% 之間,營業利益率也穩紮穩打。相較於航空客運業(如長榮航、華航)容易受到油價波動、票價紅海競爭的劇烈影響,長榮航太的獲利表現顯得平穩許多。它或許不會像科技飆股那樣每年獲利翻倍,但它能提供高股東權益報酬率(ROE),展現出穩健賺錢的硬實力。

4. 未來成長潛力 (Growth):9 / 10 分

【評分理由】航太復甦強勁,國防軍工與無人機新業務開啟第二成長曲線。

如果你以為長榮航太只是一家傳統的修飛機公司,那就錯了。除了疫後全球機隊重返藍天帶來的龐大維修與零組件訂單外,市場目前給予它最高期待的,是它成功切入「國防軍工」與「無人機」的領域。這不僅呼應了全球地緣政治下的國防自主趨勢,更為原本平穩的營收注入了極具爆發力的「第二成長曲線」。這也是為什麼在成長潛力上,它能拿下 9 分。

5. 股東回報 (Returns):6 / 10 分

【評分理由】公司配息大方,但因股價大漲,當前現金殖利率僅屬一般。

長榮航太在股利政策上算是相當大方的企業,盈餘分配率通常不低。但我們在評估股東回報時,必須看的是「當下的殖利率」。由於市場對其成長題材的熱捧,推升了股價快速上漲,導致以目前股價換算下來的現金殖利率,可能比起我們常存的高股息 ETF 來說,並不算特別亮眼。因此,在股東回報這一塊,它屬於中規中矩的 6 分。

6. 目前估值合理性 (Valuation):3 / 10 分

【評分理由】本益比逾 30 倍,市場期待已完全反映,價格偏向昂貴。

這是整張雷達圖最殘酷、也是最需要散戶保持理智的一環。長榮航太過往的合理本益比(P/E Ratio)大約落在 18 到 25 倍之間。然而,在航太復甦與無人機題材的雙重發酵下,目前的市場估值已經飆升至 30 倍甚至更高,本淨比(P/B)也遠高於同行平均。這意味著什麼?意味著現在買進的投資人,已經提前把未來幾年的好業績都「預支」來付費了。價格不便宜,安全邊際極低,因此我只能給出 3 分。

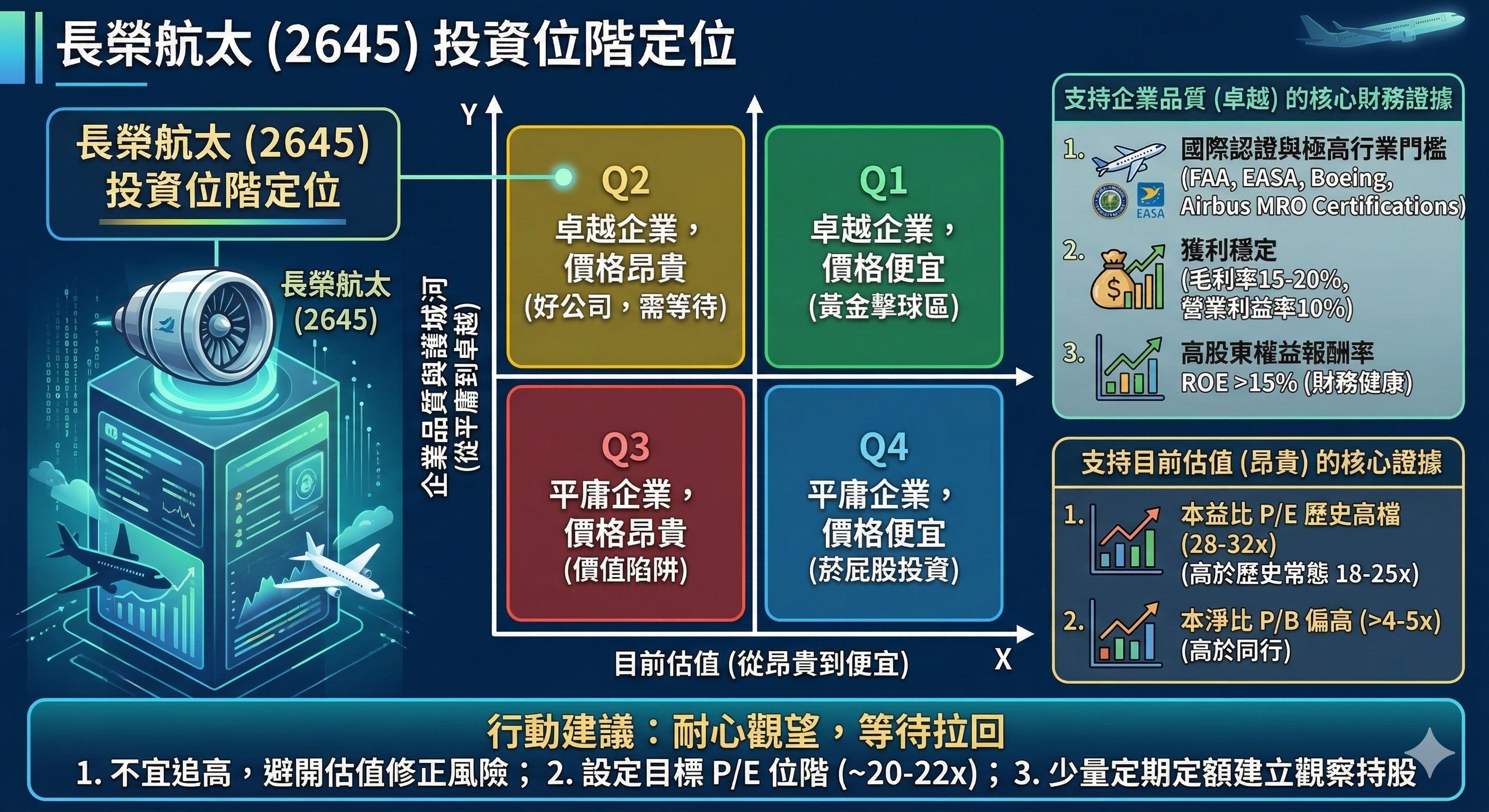

參、 四象限矩陣定位:長榮航太在哪裡?

綜合以上雷達圖的分析,我們將 X 軸設定為「目前估值(從昂貴到便宜)」,Y 軸設定為「企業品質與護城河(從平庸到卓越)」。長榮航太目前落在這四個象限中的哪一個呢?

答案是:第二象限——「卓越企業,價格昂貴」(好公司,需等待)。

它擁有極高的行業門檻(卓越品質),卻有著偏離歷史常態的高本益比(價格昂貴)。

這正是許多散戶最容易犯錯的地方。我們常常看了一堆財經報導,確認這是一間有未來、有護城河的好公司後,就腦熱地「市價買進」,深怕錯過行情。但價值投資的核心紀律告訴我們:買進一家好公司,如果買在錯誤的價格,同樣會帶來平庸、甚至虧損的報酬。 當我們面對落在第二象限的股票時,最好的投資策略不是急著建倉,而是「耐心觀望」。

投資就像是打棒球,你不需要對每一個投過來的球揮棒。長榮航太現在是一顆好球,但球速太快、進壘角度太刁鑽,不是我們的「黃金擊球區」。我們應該把它納入核心觀察名單,靜靜等待市場情緒冷卻,或是大盤出現系統性回檔時,等它掉回第一象限(卓越企業,價格便宜),例如本益比修正回到 20~22 倍左右,那才是我們優雅揮棒、分批重押的好時機。

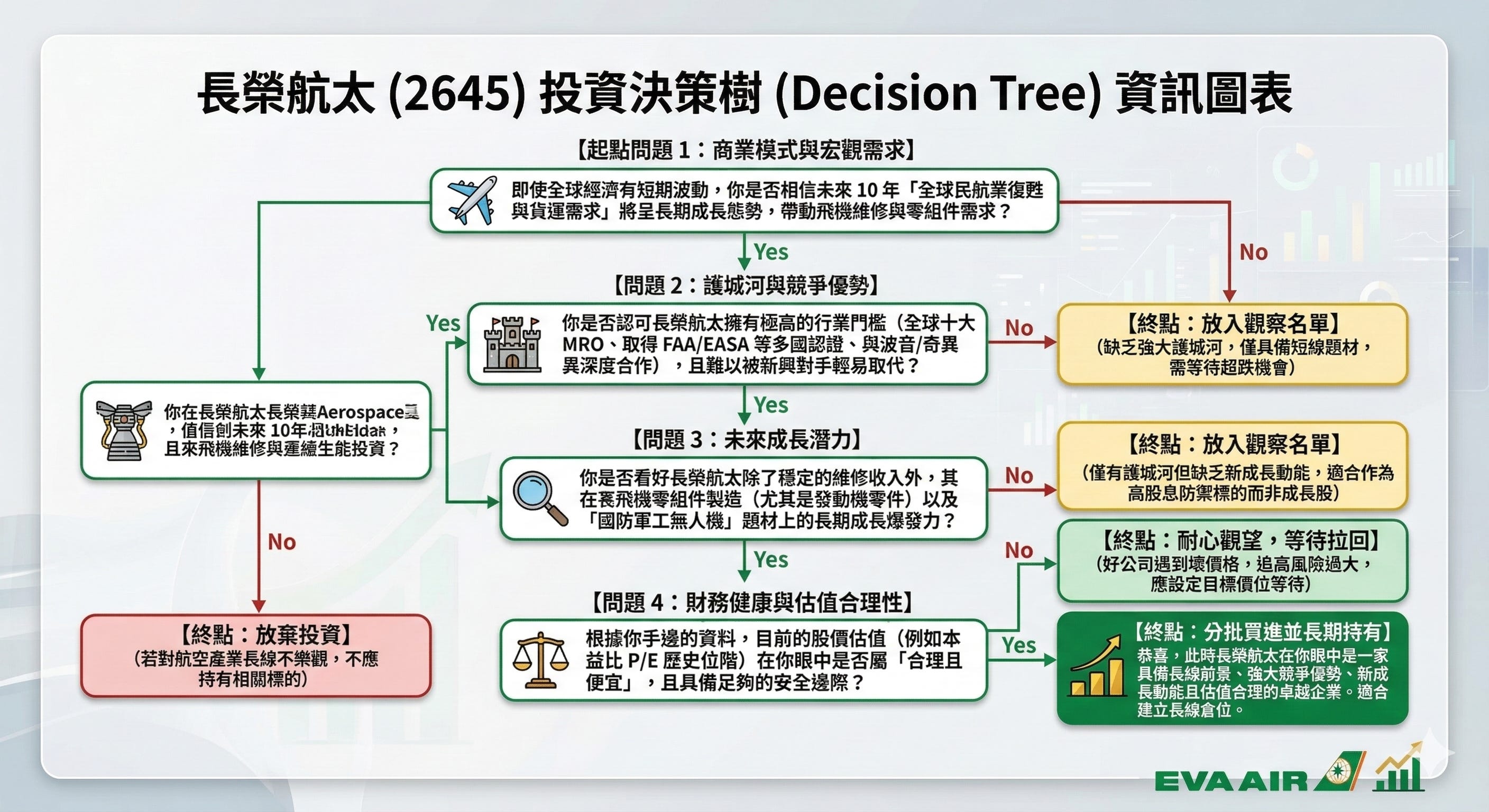

肆、 你的專屬投資決策樹 (Decision Tree)

為了幫助大家克服「怕錯過(FOMO)」的情緒,我設計了一個簡單的投資決策樹,下次你想衝動買進前,不妨先問自己這 4 個靈魂拷問:

【問題 1:商業模式與宏觀需求】 即使全球經濟有短期波動,你是否相信未來 10 年「全球民航業復甦與貨運需求」將呈長期成長態勢,帶動飛機維修與零組件需求?

回答 No ➡️ 【終點:放棄投資】

回答 Yes ➡️ 進入問題 2

【問題 2:護城河與競爭優勢】 你是否認可長榮航太擁有極高的行業門檻(全球十大 MRO、取得多國認證),且難以被新興對手輕易取代?

回答 No ➡️ 【終點:放入觀察名單】

回答 Yes ➡️ 進入問題 3

【問題 3:未來成長潛力】 你是否看好除了維修收入外,其在「國防軍工無人機」題材上的長期成長爆發力?

回答 No ➡️ 【終點:將其視為高股息防禦標的,而非成長股看待】

回答 Yes ➡️ 進入問題 4

【問題 4:財務健康與估值合理性】 根據目前的股價,它的本益比與歷史位階相比,在你眼中是否屬「合理且便宜」,具備足夠的安全邊際?

回答 No ➡️ 【終點:耐心觀望,等待拉回。設定目標價,保持紀律】

回答 Yes ➡️ 【終點:恭喜你,分批買進並長期持有!】

以目前的客觀數據來看,大部分理性的投資人,都應該在「問題 4」停下腳步,走向「耐心觀望」的結論。

伍、 結語:投資是一場修練紀律的無限賽局

各位朋友,真正的財務自由,不僅僅是帳面上數字的增加,更是心智上的從容與自由。近年來我深深體會到,投資理財其實就跟我們在生活中培養好習慣一樣,關鍵在於「紀律」二字。

這也是為什麼我一直致力於推廣財商教育,甚至規劃將這些觀念融入給高中生的專案導向課程中。因為如果能及早建立正確的財務思維,不被市場的喧囂牽著鼻子走,未來的路就能走得更加穩健。

長榮航太(2645)毫無疑問是一家具備深厚底蘊與未來潛力的台灣之光。但身為一個負責任的投資人,我們要為自己的辛苦錢把關。把好公司放進口袋名單,把紀律刻在心底,當市場給出好價格的那一天,我們才能有底氣地大口買進,並安心地長期持有。

這篇文章希望能為大家在喧鬧的市場中,提供一個安靜思考的錨點。投資路上,我們一起穩健前行!