文章警語

本文部分內容利用AI生成,無法保證內容100%正確性,讀者如於閱讀時發現引用錯誤之數據資料,歡迎指正並寄至以下e-mail:allenlinp23@gmail.com

本文談及之個股內容或股價看法僅為個人之觀察研究,非投資建議,請自行判斷投資風險,盈虧自負!

總覽

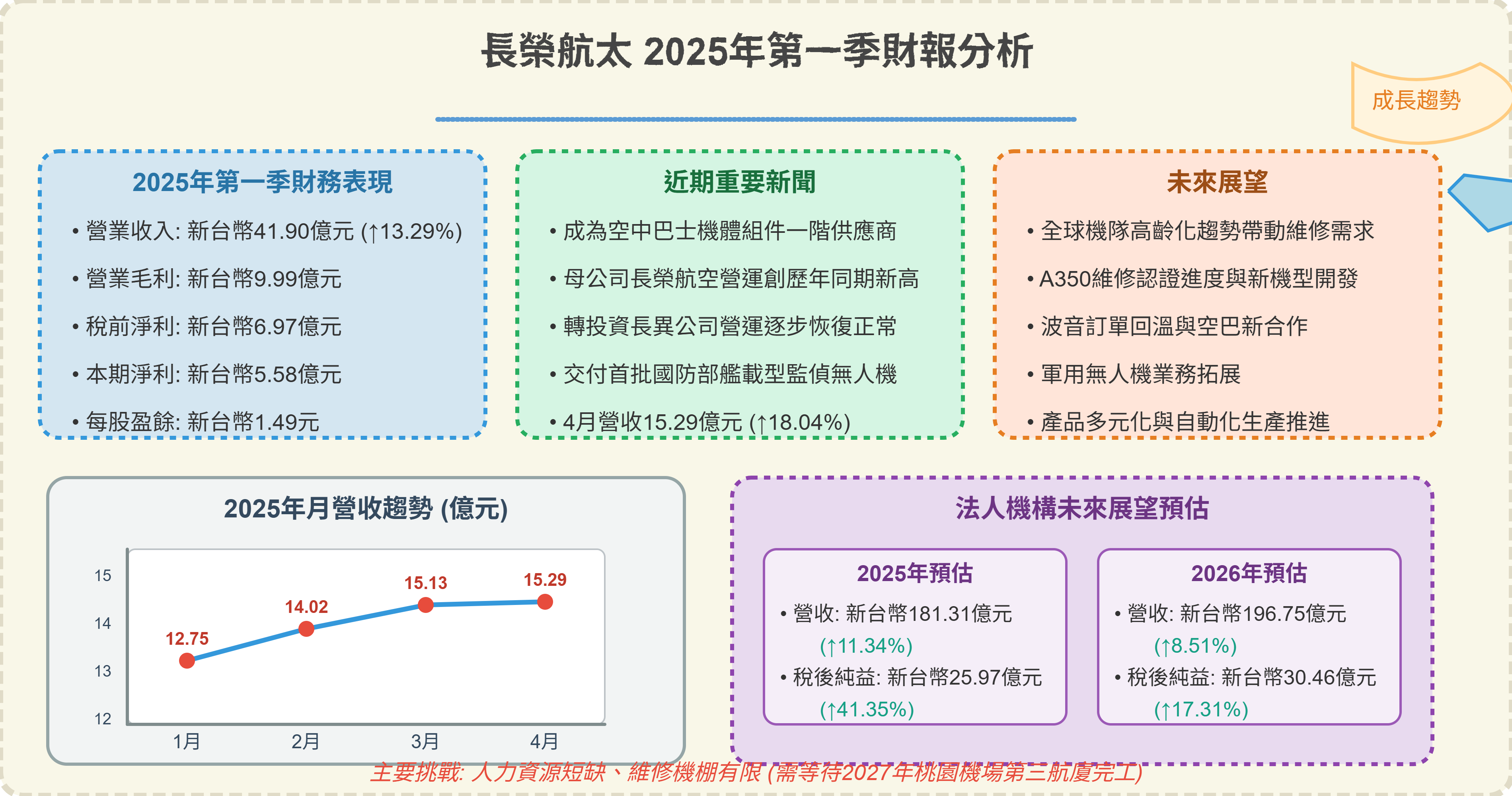

長榮航太科技 (TWSE:2645) 於2025年第一季實現穩健的營運表現,營收達新台幣41.90億元,稅後淨利為新台幣5.58億元,每股盈餘(EPS)為新台幣1.49元。

近期最重大的發展為長榮航太於2025年5月正式成為歐洲空中巴士(Airbus)的機體組件一階供應商,此舉將顯著提升其在全球航太製造供應鏈的地位。

展望未來,在全球機隊高齡化趨勢、航太製造業務復甦、轉投資事業長異公司營運回穩以及無人機等新業務拓展的多重因素驅動下,公司營運成長可期。

然而,亦需關注人力資源短缺及維修機棚有限等挑戰。

詳細報告

2025年第一季財務表現

長榮航太於2025年5月12日公佈了2025年第一季(截至2025年3月31日)的財務報告,主要財務數據如下 :

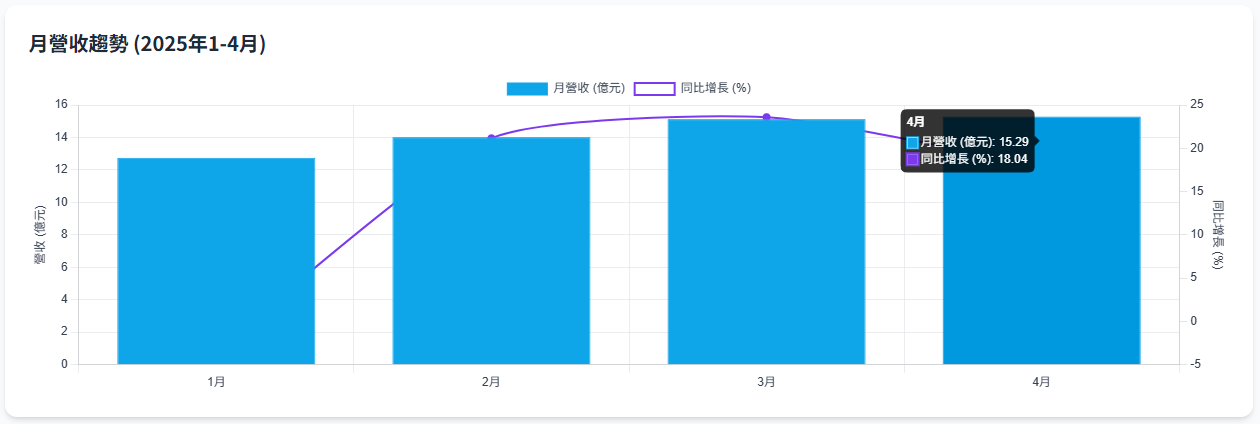

長榮航太2025年第一季營收為新台幣41.90億元,較去年同期成長 。其中,三月份營收達新台幣15.13億元,年增23.59%,表現超出市場預期 。

月營收趨勢

2025年1月營收:新台幣12.75億元 (年減3.20%)

2025年2月營收:新台幣14.02億元 (年增21.15%)

2025年3月營收:新台幣15.13億元 (年增23.59%)

2025年4月營收:新台幣15.29億元 (年增18.04%),顯示成長趨勢持續 。

2025年1至4月累計合併營收為新台幣57.19億元,年增14.52% 。

近期重要新聞

打入空中巴士供應鏈

2025年5月9日,長榮航太宣布與歐洲空中巴士飛機公司完成合作合約簽署,正式成為空中巴士機體組件的一階供應商 。此合作被視為長榮航太的重要里程碑,不僅肯定其製造實力,亦有助於提升在全球供應鏈的策略佈局,並拓展除了美國波音公司與奇異航太發動機公司之外的製造業務客戶群 。

母公司長榮航空營運狀況

長榮航空2025年4月合併營收達新台幣184.78億元,創下歷年同期新高,年增3.41%,客運與貨運業務均表現穩健 。

轉投資長異公司營運恢復

長榮航太持股49%的長異發動機維修公司,在2023年底因品管事件影響後,預計在2025年逐步恢復正常營運,並有望轉虧為盈,減少對長榮航太整體獲利的拖累 。

無人機業務進展

長榮航太於2024年11月交付首批國防部艦載型監偵無人機,合約總值約新台幣4.2億元 。

擴增航太零組件產能 長榮航太投資4.83億建廠房

長榮航太12日至證交所召開重大訊息記者會。長榮航太總經理謝新文表示,新建廠房廠址位於桃園市觀音工業區段三小段188地號土地,是現有長榮航太觀音製造廠工廠北側位置,基地面積為4,060平方公尺,規劃興建地上三層(長78公尺,寬50公尺,高16公尺)鋼骨構造建物,總樓地板面積 11,710平方公尺,工程金額約新台幣4億8,366萬元。

謝新文表示,考量業務發展所需,除新建廠房外,亦將購置多項大型作業機台與設備,以增加航太零組件的產能,並將重新規劃現有各項業務的產線配置,提供安全的作業環境,提高作業效率,提升公司的競爭力。

未來展望

維修業務成長動能

全球機隊高齡化趨勢: 全球機隊平均機齡已攀升至14.3年,創近25年新高,航空公司維修費用佔營運成本比例亦從過往10-11%上升至15%,此趨勢將持續帶動維修市場的需求增長 。

A350及737MAX維修能力建置: 長榮航太積極導入A350廣體機的維修服務,預計2025年第二季取得民航局認證,並計畫於2027年起大規模接單,A350維修服務有望成為公司重要的成長動能 。737MAX機型為下一個維修能力提升目標 。母公司長榮航空亦預計於2027年導入A350機型 。

新客戶拓展與價格調整策略: 2024年成功新增5家歐洲客戶及1家美系客戶,2025年計畫再爭取2家歐洲客戶與1家美系客戶 。為應對成本上升並維持毛利率,計畫自2025年起逐步調漲維修服務價格,幅度約在3%至15%之間 。

製造業務復甦與擴展

波音訂單回溫與空巴新合作: 隨波音公司逐步擺脫罷工與供應鏈問題,預期2025年將加速生產,長榮航太的製造業務及轉投資長異公司均將受惠 。儘管預估2025年波音及空巴的交機量仍將低於市場預期,製造業務成長預計維持低個位數 。與空中巴士建立一階供應商夥伴關係,將對公司製造技術及產能運用帶來顯著提升 。

產品多元化: 積極拓展太空衛星、無人機和半導體設備零組件等新興領域,開發具潛力的新產品 。

生產效率提升與技術創新: 導入自動化產線,並與金屬工業中心合作導入電化學製程,以提升複雜曲面零件的加工效率並降低成本 。

轉投資事業展望

長異公司2025年營運展望: 預期隨著品管事件落幕,長異公司的發動機維修業務將在2025年逐步恢復正常,對長榮航太的獲利貢獻有望由負轉正 。

新興業務機會

軍用商規無人機訂單與潛力: 先前取得的總值新台幣4億元艦載型無人機訂單將陸續出貨,為營收帶來新動能 。無人機業務雖目前佔營收比重不高,但具備重要戰略意義,未來若能擴大接單,可能成為新的成長引擎 。

營運挑戰與應對

人力與機棚限制: 面對訂單快速增長,公司面臨人力資源緊缺及維修機棚數量有限的挑戰。目前員工人數約2,200人,計畫再擴編120人 。機棚規模的擴充則需等待2027年桃園機場第三航廈完工後才有可能 。

法人機構預估

根據法人機構預估,受惠於維修量價齊揚、航太製造業務復甦及無人機訂單出貨等因素,長榮航太2025年營運增速預計將明顯轉強 。

2025年預估:

營收:新台幣181.31億元 (年增11.34%)

稅後純益:新台幣25.97億元 (年增41.35%)

每股盈餘 (EPS):新台幣6.93元

2026年預估:

營收:新台幣196.75億元 (年增8.51%)

稅後純益:新台幣30.46億元 (年增17.31%)

每股盈餘 (EPS):新台幣8.13元

分析師預期公司未來一年盈餘成長約26%,此成長預期高於整體市場的18% 。儘管如此,公司目前的本益比與其他公司相當,可能反映部分市場參與者對預測持懷疑態度或存在未被觀察到的潛在風險

小樂說

長榮航太(2645)公布2025年第一季每股盈餘1.49元,優於2024年同期的1.36元。另外4月分的營收達到新台幣15.29億元 ,年增18.04%,也呈現不錯的成長趨勢。除了本業的飛機維修業務,5月9日公司並宣布成為空中巴士機體組件的一階供應商,等於手握世界兩大飛機製造公司(波音、空中巴士)的重要訂單。

未來除了桃園機場第三航廈的落成將有助於提升維修量能之外,公司尚在無人機製造、半導體製造方面的業務有所發展,也將擺脫去年認列子公司長異的虧損。預估今年的每股盈餘可望重回5元以上,甚至達到6元的水準。

看好理由

1.2025年獲利回溫,有機會成長20%以上。

2.高股息殖利率,有機會被選入ETF成分股。

3.母公司長榮航空業績亮眼,也會帶動長榮航太的維修需求。

4.無人機業務將成為公司另一成長引擎。

5.打入空巴供應鏈,訂單可期。

6.新建廠房擴增製造產能。

持股策略

投資方式:每月零股買進(50股)

加碼價位:90元以下則規劃單筆買入

持股部位:核心持股(約占投資組合的17%以上),目前小樂持有約52張。

*本文發表於https://supr.one/41QbHK0r/post/6821e23fe4b0cff9e2e2c1bb

優先提供訂閱贊助讀者優先閱讀,如想獲得訂戶專屬文章的優先瀏覽權限,請加入【支持小樂持續創作贊助方案】。