概要

台灣電信三雄——中華電信(2412)、台灣大哥大(3045)、遠傳電信(4904)——長期以來皆為存股族首選,原因在於其業務具高穩定性、現金流充裕、配息紀錄悠久。然而,三者在股息可持續性、獲利結構、資本管理與產業轉型上各有優劣。整體而言,中華電信以其超穩定營運與財務體質,在存股防禦性與穩定性上略勝一籌,但台灣大哥大、遠傳則展現出成長潛力(特別是電商與企業數位應用布局),適合不同屬性的存股需求。

詳細報告

一、三雄基本面、營運與產業定位

1. 中華電信(2412)

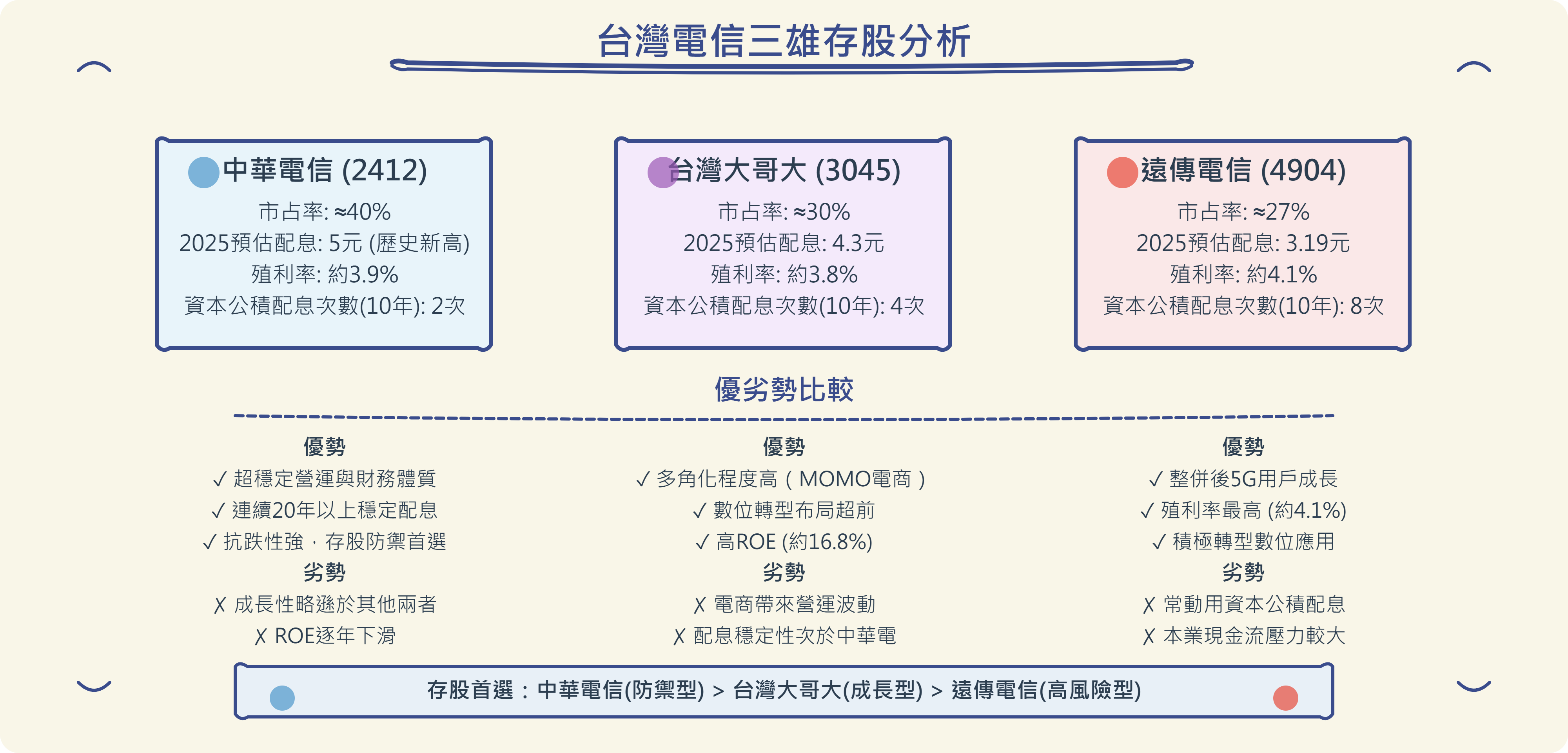

市占率與產業地位:行動用戶近4成的市占率,擁有最廣泛的基礎建設與有線、固網資源,公股背景,"Too big to fail"型企業,營運高度穩定。

營收組成:穩定來自電信資費、固網、企業IT服務等,受新興業務衝擊較小,本業現金流強。

配息紀錄:連續20年以上穩定配息,2025年配息達5元,創近年新高,現金股利發放率接近甚至超過100%,但絕大多數年份直接以盈餘配發,動用資本公積次數極低,配息可持續性高。

財務體質:現金部位充裕,負債率極低,自有資本大幅高於同業,ROE雖下滑但仍屬穩定。

抗震特性:歷經金融海嘯、疫情等重大市場波動,股價與股息展現高度抗跌,被視為台股防禦型資產代表。

2. 台灣大哥大(3045)

市占及業務轉型:市占約3成,5G及高齡用戶占比高,近年積極併購台灣之星、MOMO電商持股逾45%,多角化程度大幅提升。

數位轉型優勢:5G、IoT、OTT、企業雲等布局超前,MOMO電商為重要成長引擎,也增加營運波動。

配息紀錄:過去十年每年都有高現金股利,殖利率在4~5%區間,近5年更趨穩定。

配息來源:資本公積配息次數遠低於遠傳,但略高於中華電信,整體可持續性中等偏高。

財務及股價表現:合理負債,現金流足,市值5年增長40%,經營績效獲外界肯定。

風險與成長性:MOMO電商若遭遇競爭壓力可能變相提高波動度,但長期成長題材明顯。

3. 遠傳電信(4904)

市占與業務重點:市占三雄中最低,2023年併入亞太電信後5G用戶迅速增長,業務積極切入數位醫療、云端、企業數位應用等。

配息紀錄及來源:年年配息,但過去10年有8次以資本公積發放現金股利(即「吃老本」),主要原因為近年EPS下滑,現金流壓力較大。

現金流及償債能力:本業現金流穩定性不如中華電、台灣大,但轉型努力明顯。

成長潛力:合併提效顯現,5G及新型應用服務帶動營運回暖。

【表1】三雄關鍵指標比較(2024/2025年最新數據摘要)

二、股息可持續性、成長與產業趨勢

1. 配息可持續性——"穩定本業現金流"與"資本公積配息"之比較

中華電信幾乎年年直接以本業盈餘現金股利配息,資本公積配息極罕見,且帳面現金資本充足,未分配盈餘充沛,彈性調整空間大,超額配息可望延續。

台灣大哥大穩定性次之,少數年份動用資本公積,但整體現金流穩健,配息政策中長期可期。

遠傳電信近年因EPS下滑、獲利不如前,動用資本公積配息頻率高,若本業無明顯回升,未來高配息水準持續性堪憂。

2. 本益比與獲利成長

三雄的本益比皆高於20倍(2025年),在EPS年年遞減的情況下,若股價續漲則估值明顯偏高。中華電信本益比溢價屬於防禦股溢價,台灣大、遠傳因數位轉型故事雖具成長題材,但本益比修正風險也較大。

3. 分散風險與產業前景

電信三雄皆屬於低波動族群,存股若過於集中電信產業,未來面對新興技術替代、政府政策、產業整併等,仍具不可控風險。

產業天花板明顯,台灣人口增長有限,資費與補貼競爭激烈,5G與企業服務、電商多角化如能成功,是突破成長瓶頸的主要方向,但風險相較本業優勢高。

三、圖像輔助:誰最適合存股?優劣與存股建議一圖總覽

![[image]](https://substackcdn.com/image/fetch/$s_!TxRU!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F4452bbbd-6094-43cb-9262-eee4ed0ad73e_936x700.png "[image]")

四、投資實例

中華電信配息與財務體質

近期中華電信連續多年配息維持在4.7元以上,本業穩定獲利,2025年配息提升至5元,配息率高且現金流充裕。

台灣大哥大成長與股價歷史新高

台灣大哥大MOMO電商帶動營收市值提升,但也讓股價波動性提升,適合追求收益+成長雙向配置的存股族。

![台灣大(3045)周線股價走勢圖<span class="footnote-wrapper">[83]</span>](https://substackcdn.com/image/fetch/$s_!XQam!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F11c9991b-4de2-4198-8a16-676c3b3fb9b7_740x385.png "台灣大(3045)周線股價走勢圖<span class=\"footnote-wrapper\">[83]</span>")

台灣大(3045)周線股價走勢圖

遠傳電信整併提效及資本公積配息現象

遠傳近十年多以資本公積發放現金股利,2024下半年合併亞太電信效應逐步顯現,但本業現金流與資本結構壓力仍需持續觀察。

五、網路實務口碑、社群投資偏好

中華電信在社群調查中,因其「抗跌、現金牛、防禦」形象被形容為"存股永動機",半年報酬正報酬機率高達80.95%,適合風險趨避型存股族。

台灣大哥大受年輕存股族青睞,主因為多角化與企業創新,但也有專家提醒:"波動風險增加,非純粹防禦"。

遠傳電信則有人質疑其高資本公積配息,「吃老本」疑慮為主流共識。

結論

中華電信(2412)最適合作為偏向"防禦型"、注重穩定現金流的存股標的。原因在於其本業獲利穩定、現金流充沛、長年以盈餘配息,動用資本公積極少,且在任何市場衝擊下抗跌性極佳。

台灣大哥大(3045)則為希望兼顧「穩健配息+成長性」的存股者合理選擇。其新事業開展明顯,配息安全性次於中華電,但表現仍屬上乘。

遠傳電信(4904)雖仍具年年配息吸引力,但本業現金流及配息持續性有疑慮,如資本公積消耗殆盡而本業未顯著回暖,長線存股風險加大。

最佳實務建議:

電信三雄可作為存股組合中「低波動現金流」配置之一,但不宜單押某一檔,建議依個人風險屬性分散持股,並輔以ETF或其他民生、公用類股,才能達到真正的長期複利與風險控管目標。