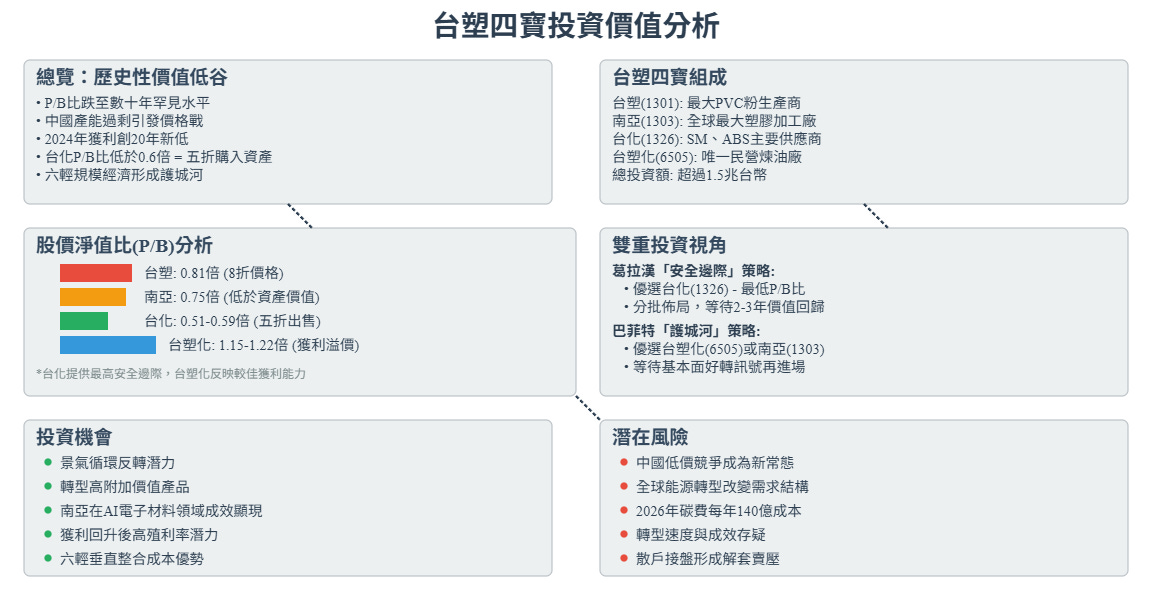

總覽

台塑四寶(台塑、南亞、台化、台塑化)正處於歷史性的價值低谷,其股價淨值比(P/B Ratio)已跌至數十年罕見的水平,對價值投資者而言,這構成了一個經典的兩難:究竟是史詩級的投資機遇,抑或是無法自拔的價值陷阱?

當前困境源於中國石化產能嚴重過剩引發的價格戰、全球需求疲軟,以及ESG趨勢下的碳費壓力,導致集團2024年獲利創下逾20年新低。

然而,從價值投資之父葛拉漢(Benjamin Graham)的角度看,以台化為首的個股,其股價淨值比甚至低於0.6倍,意味著能以近五折的價格購入公司資產,提供了極高的「安全邊際」。

另一方面,若以巴菲特(Warren Buffett)重視的「護城河」理論檢視,台塑集團憑藉六輕的龐大規模經濟與垂直整合,仍具備難以撼動的競爭優勢。

本文將從葛拉漢與巴菲特的雙重視角,從台塑四寶的財務狀況、競爭優勢與潛在風險,提供讀者投資思維的決策框架。

風險敬告:本文提及之個股及分析內容非投資建議,請讀者自行判斷風險,盈虧自負!

詳細報告

壹、台塑四寶:昔日績優股的當前困境

台塑四寶曾是台灣投資人心中的存股首選,以穩健經營和豐厚股利著稱。然而,近年來集團面臨空前挑戰,股價表現疲弱,昔日的光環已顯黯淡。

公司簡介

台塑四寶為台塑集團的核心企業,業務涵蓋石化產業鏈的上下游:

台塑 (1301): 台灣最大的PVC(聚氯乙烯)粉生產商,業務涵蓋塑膠原料與加工。

南亞 (1303): 全球最大的塑膠加工廠之一,並成功轉型,在銅箔基板等電子材料領域佔據領先地位。

台化 (1326): 從紡織纖維起家,現已轉型為石化與塑膠產品為主,是全球主要的SM(苯乙烯)、ABS(丙烯腈-丁二烯-苯乙烯共聚物)供應商。

台塑化 (6505): 台灣唯一的民營煉油廠,負責供應集團石化基本原料,並經營油品銷售。

營運寒冬的成因

台塑四寶近年股價腰斬,市值大幅蒸發,其背後有多重因素疊加:

中國產能過剩與削價競爭: 中國大陸石化產能大規模開出,導致市場供給嚴重過剩。內需不振下,中國業者轉而低價向海外傾銷,引發亞洲市場的「紅色供應鏈」殺戮,嚴重侵蝕台塑四寶的利潤空間。

終端需求疲弱: 全球經濟在後疫情時代復甦不如預期,加上通膨與升息壓力,抑制了消費者購買力。特別是中國房地產市場持續低迷,大幅削弱了PVC等建築相關材料的需求。

ECFA關稅優惠取消: 兩岸經濟合作架構協議(ECFA)中部分石化產品的關稅優惠被中止,進一步削弱了台塑產品在中國市場的價格競爭力。

ESG與碳費壓力: 石化業屬於高碳排產業,隨著全球淨零碳排趨勢,台灣預計於2026年開徵碳費。據估算,台塑集團每年可能面臨高達140億台幣的額外成本,引發市場對其未來獲利的擔憂。

財務表現概況

營運逆風直接反映在財報上。2024年,台塑四寶合計稅後純益僅約83.7億元,較前一年度大幅衰退超過八成,創下20多年來的最差紀錄。其中,龍頭台塑更是出現了罕見的年度虧損。

進入2025年第一季,營運出現觸底跡象。除台化仍小幅虧損外,其餘三寶均實現獲利,其中台塑化以稅後純益36.85億元成為獲利冠軍,帶動四寶單季合計獲利回升至37.45億元,較2024年第四季大幅成長。儘管如此,相較去年同期,整體獲利仍呈現衰退。

貳、價值投資的雙重視角:葛拉漢 vs. 巴菲特

面對當前的極端低估值,我們可以藉由兩位投資大師的智慧來進行評估。

葛拉漢的「安全邊際」:撿便宜的藝術

價值投資之父葛拉漢的核心理念是:投資行為必須確保「本金安全」與「適當報酬」。他強調以低於公司「內在價值」的價格買入股票,這個價格與價值之間的差距,就是「安全邊際」。對葛拉漢而言,公司的淨值(Book Value)是衡量內在價值最可靠的指標之一。

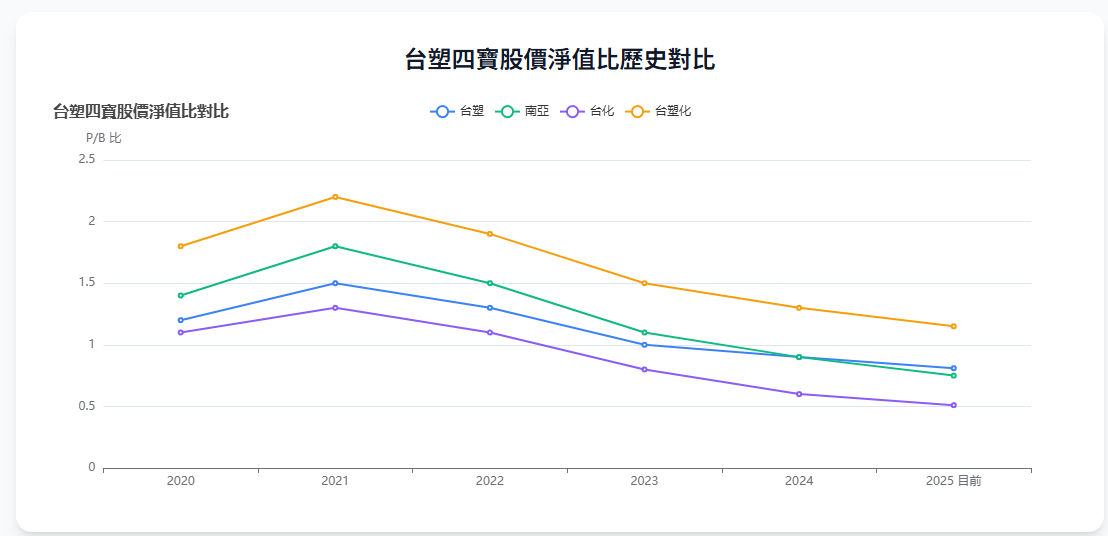

當前台塑四寶的估值,完美體現了葛拉漢的投資哲學:

註:股價淨值比為動態數據,此處引用資料來源之數值。

從葛拉漢的觀點來看,特別是台化,其股價淨值比已跌至歷史低位,意味著投資人能以極大的折價購入其廠房、土地、設備等實質資產,這為投資提供了強大的下檔保護。

巴菲特的「護城河」:優質企業的壁壘

巴菲特師承葛拉漢,但他更進一步,強調「用合理的價格買入一家好公司,勝過用便宜的價格買入一家平庸的公司」。他尋找的是具有寬闊「經濟護城河」的企業,也就是能夠抵禦競爭對手、維持長期獲利的結構性優勢。

台塑四寶的護城河主要體現在以下幾點:

規模經濟: 核心的麥寮六輕園區總投資額超過1.5兆台幣,其垂直整合的生產模式(從煉油到石化產品)帶來了顯著的成本優勢,這是新進者難以複製的巨大門檻。

高轉換成本: 石化產品的品質認證週期長,下游客戶一旦採用,不會輕易更換供應商,形成了客戶黏著度。

監管與環保門檻: 石化業是高度管制的產業,環保法規日趨嚴格,新設廠區的許可取得極為困難,構成了有效的進入障礙。

然而,從巴菲特的角度看,台塑四寶也存在疑慮。石化業明顯的景氣循環特性,使其獲利難以預測,這不符合巴菲特偏好穩定獲利企業的原則。此外,產業面臨的結構性轉型挑戰,也讓其未來的長期成長性充滿問號。

參、深入剖析:機會與風險並存

機會:景氣反轉與轉型潛力

景氣循環反轉: 石化業是典型的景氣循環產業。當前低迷的景氣總有反轉的一天。一旦中國大陸的經濟刺激政策奏效,或全球製造業需求回溫,將直接帶動石化產品報價回升,屆時獲利彈性相當可觀。

轉型升級: 集團正積極朝高附加價值產品轉型,例如拓展半導體化學品、綠能環保材料及醫療保健等領域。其中,南亞在AI帶動的電子材料領域已見成效,為集團的轉型之路提供了範例。

股利回復潛力: 台塑四寶向來以高配息著稱。待獲利回升後,以其歷史股利發放率來看,目前偏低的股價意味著未來潛在的殖利率相當誘人。

風險:「價值陷阱」的警訊

看似便宜的股票,若其內在價值持續下滑,就可能成為「價值陷阱」。投資台塑四寶需警惕以下風險:

結構性衰退: 來自中國的低價競爭可能成為「新常態」,而非短期的景氣波動。加上全球能源轉型趨勢,可能永久性地改變石化產品的需求結構,導致資產價值減損。

轉型速度與成效不足: 市場質疑台塑集團的轉型步伐過於緩慢,且投入的新領域多已是競爭激烈的市場,能否建立新的競爭優勢仍是未知數。

籌碼面壓力: 在股價持續下跌的過程中,散戶投資人不斷進場承接,而主力法人則持續賣超,這意味著未來股價反彈時將面臨沉重的解套賣壓。

肆、投資策略與展望

結合兩位大師的智慧,投資人可依據自身的風險偏好與投資哲學,擬定不同的策略。

葛拉漢式策略(價值導向):

核心標的: 優先考慮安全邊際最高的台化 (1326),其股價淨值比最低,下檔風險相對有限。

操作方式: 採取分批佈局、定期定額的方式投入,以分散時機風險,並耐心等待2-3年的價值回歸週期。

巴菲特式策略(品質導向):

核心標的: 選擇護城河最穩固、抗景氣循環能力較強的台塑化 (6505),或轉型成效已現、具備成長性的南亞 (1303)。

操作方式: 不急於進場,耐心等待產業基本面出現更明確的好轉訊號,或股價出現更具吸引力的修正時再行介入。

結論:耐心是價值投資者的美德

總體而言,台塑四寶目前正處於一個極具挑戰但也充滿潛在機遇的十字路口。其歷史性的低估值為投資者提供了罕見的安全邊際,但同時也面臨著產業結構性變遷的嚴峻考驗。這不是一個可以快速獲利的投資,股價重回昔日榮光需要時間。

對於價值投資者而言,這是一個考驗信念與耐心的時刻。在做出決策前,應持續關注中國經濟政策走向、全球石化產品供需變化,以及台塑集團自身的轉型進度。正如葛拉漢所言,市場短期是投票機,但長期是體重計。台塑四寶的真實價值,終將在時間的淬鍊下顯現。