總覽

亞弘電科技股份有限公司 (股票代號: 6201) 是一家專注於專業音訊產品、小家電、醫療保健器材及電子零組件製造的ODM廠商。

公司成立於1981年,總部位於台灣台南,並在中國東莞及菲律賓設有生產基地。亞弘電憑藉其研發能力、生產彈性及穩固的客戶關係,在市場上佔有一席之地。

近期財務表現顯示營收及獲利能力有所增長,特別是在醫療保健產品領域展現出成長潛力。

公司積極透過拓展東南亞產能及產品多元化等策略,以應對市場變化並尋求持續成長。

詳細報告

公司概況

亞弘電科技股份有限公司 (Ya Horng Electronic Co., Ltd.) 前身為亞弘電器工業股份有限公司。公司總部位於台灣台南市安定區,董事長為黃晉益先生,總經理為許瑞峯先生。亞弘電於2004年9月27日在台灣證券交易所上市,股票代號為6201 。

主要經營業務包括專業音訊產品、小家電產品、醫療器材產品以及電子零組件製造業。截至2023年,音訊產品約佔營收83%,小家電約佔7%,其他產品約佔10%。公司員工人數約1,100至1,200人。

亞弘電的生產基地主要分佈於台灣台南、中國大陸東莞及菲律賓。產品主要銷售地區包括美國(約佔70%)、日本(約佔9%)、中國大陸(約佔6%)及法國(約佔5%)等國際市場。

![亞弘電音訊產品<span class="footnote-wrapper">[105]</span>](https://substackcdn.com/image/fetch/$s_!huXY!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2Fb301322f-a1c5-4b51-afde-ee45ccd439d7_662x517.png "亞弘電音訊產品<span class=\"footnote-wrapper\">[105]</span>")

亞弘電音訊產品

![亞弘電小家電產品<span class="footnote-wrapper">[105]</span>](https://substackcdn.com/image/fetch/$s_!YcYo!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2Fd920ab0e-06bb-4378-aadf-a38eb190cd9f_1000x427.png "亞弘電小家電產品<span class=\"footnote-wrapper\">[105]</span>")

亞弘電小家電產品

![亞弘電醫療產品<span class="footnote-wrapper">[105]</span>](https://substackcdn.com/image/fetch/$s_!kdpF!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F2603151f-eb39-4850-8641-20e3a8800797_1413x687.png "亞弘電醫療產品<span class=\"footnote-wrapper\">[105]</span>")

亞弘電醫療產品

財務狀況分析

營收與獲利能力

截至2025年第一季,亞弘電的營收為8.01億新台幣,較去年同期增長32.1%。毛利率為26.62%,營業利益率為13.9%,稅後淨利率為11.92%。第一季稅後純益達到9,540萬新台幣,年增57.09%,每股盈餘 (EPS) 為1.07元。

回顧2024年全年,亞弘電營收為33.18億新台幣,稅後純益4.18億新台幣,年增1.05%,EPS為4.68元,創下21年新高。公司董事會通過配發每股現金股利4元。

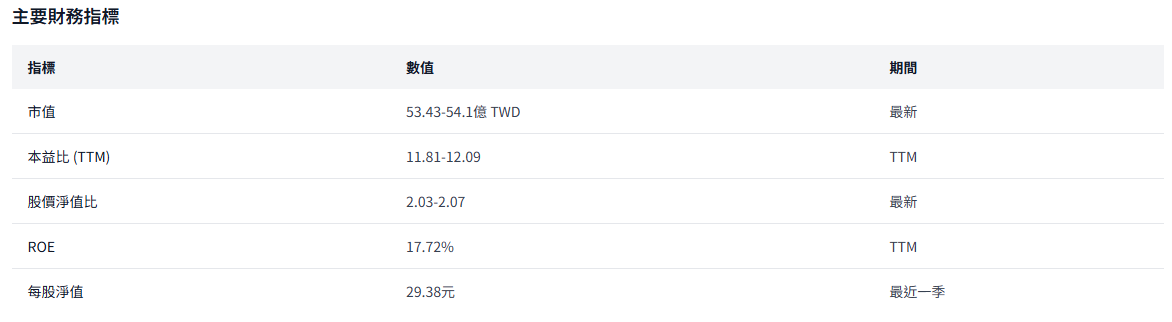

截至2025年3月底的最新財務比率顯示,股東權益報酬率 (ROE) 為2.55%,資產報酬率 (ROA) 為3.48%。過去12個月 (TTM) 的ROE為17.72%,ROA為8.74%。

財務結構

截至2025年3月31日,公司總資產約38.1億新台幣,總負債約11.9億新台幣。總負債股東權益比較近期數據為1.25%,顯示財務結構相對穩健。流動比率為2.74。

主要財務指標 (截至2025年5月28日或最新財報)

市場地位與競爭力

亞弘電主要經營專業音訊產品、小家電產品、醫療器材產品及電子零組件製造業。其中,音訊產品為營收主力,佔比超過八成。公司在ODM(原始設計製造)領域深耕多年,主要客戶包括國際知名品牌如飛利浦 (Philips)、SEB集團、Numark等。

![亞弘電客戶<span class="footnote-wrapper">[105]</span>](https://substackcdn.com/image/fetch/$s_!QbN9!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F86836e05-2b21-482c-999d-1d4b88abd231_1008x717.png "亞弘電客戶<span class=\"footnote-wrapper\">[105]</span>")

亞弘電客戶

主要產品線與競爭對手

專業音訊產品:包含DJ/樂器設備、混音機、黑膠唱盤等。此領域的競爭對手包括錩新(2415)、美律(2439)、美隆電(2477)、漢平(2488)、東科-KY(5225)等公司。

小家電產品:包含果汁機、食物調理機、咖啡機、電毯、除濕機、空氣清淨機等。競爭對手有三洋電、大同、元山、東元、聲寶等。

醫療保健產品:包含血壓計、體脂計、沖牙機、額溫槍等。

競爭優勢

研發能力:公司持續投入研發,台灣總部約有四分之一的員工從事研發工作,專注於高階產品及新技術開發。

生產彈性與全球佈局:擁有台灣、中國東莞、菲律賓三地生產基地,可彈性調配產能,分散地緣政治風險,並就近服務客戶。

客戶關係穩固:與主要國際大廠維持長期穩定的ODM合作關係。

多元化產品組合:橫跨音訊、小家電、醫療三大領域,有助於分散單一產業波動風險,並掌握不同市場的成長機會。

品質與成本控管:持續優化生產成本及提升產品品質。

根據Yahoo股市資料,亞弘電在「其他電子業」類股中,近一年的現金殖利率排名靠前。

業務發展與前景

亞弘電持續推動業務多元化與全球佈局優化策略,以應對快速變遷的市場環境。

近期發展策略

提升產地彈性,降低單一市場風險:面對國際地緣政治緊張及供應鏈重組趨勢,公司逐步降低對單一市場的依賴,強化台灣總部的研發與管理核心功能,同時積極擴大東南亞(主要為菲律賓廠)的產能規模,以確保全球供應鏈的穩定與效率。

產品開發與市場拓展:

音訊產品:持續開發高階電子專業音訊產品,並投入數位音訊壓縮處理及儲存產品、多媒體等領域的研發。

小家電:採取更多元產品的開發策略。

醫療保健器材:此領域被視為重要成長動能,持續有新客戶加入,並積極推動產品(如上臂式血壓計等)取得歐美市場認證。

綠色轉型與淨零承諾:因應全球對永續經濟和減碳目標的重視,公司將在產品與生產過程中納入更多環保元素,支持客戶的淨零排放需求。

未來展望

公司預期2025年整體市場環境與2024年相近,但在原物料及整體成本有望下降的情況下,獲利表現可期。2025年第一季營收及獲利均實現顯著的年增長,為全年營運奠定良好基礎。法人預期,受惠於農曆年長假影響工作天數下,2025年1月營收仍年增17%,看好全年營收及本業獲利重返成長。

醫療保健器材業務的成長性持續被看好,隨著新產品陸續取得國際認證並導入市場,有望成為未來營收及獲利的重要貢獻來源。同時,公司也關注遠端醫療帶來的市場利基。

投資建議

亞弘電憑藉其穩健的ODM業務基礎、多元化的產品線以及積極的產能佈局調整,展現出良好的營運韌性。公司在音訊產品領域擁有深厚基礎,並積極拓展小家電及具成長潛力的醫療保健器材市場。

正面因素

穩定的股利政策:近年持續配發現金股利,2024年擬配發4元現金股利,現金殖利率具吸引力。

醫療保健業務成長潛力:新產品陸續取得認證,新客戶持續加入,有望成為未來重要成長引擎。

生產基地多元化:透過菲律賓廠的擴產,有效分散地緣政治風險,並提升供應鏈彈性。

成本控制效益:預期2025年原物料及整體成本有望下降,有助於提升獲利能力。

財務結構穩健:負債比率維持在相對健康的水平。

考量公司穩健的營運表現、具吸引力的現金殖利率以及在醫療器材領域的成長前景,整體投資前景審慎樂觀。然而,投資者仍需關注後續市場需求變化、新產品推展進度及整體經濟環境對公司營運的影響。

風險提示

儘管亞弘電前景看好,但投資者仍應注意以下潛在風險:

市場競爭激烈:尤其在小家電市場,價格競爭較為激烈。音訊產品市場亦有多家競爭者。

客戶集中風險:公司ODM業務對主要大客戶的依賴程度可能較高,若主要客戶訂單發生變化,可能影響公司營運。

全球經濟波動:全球經濟景氣的變化可能影響消費性電子產品的需求。

匯率波動風險:公司產品多以外銷為主,匯率大幅波動可能對獲利造成影響,如過去曾因匯損影響財測。

原物料價格波動:電子零組件及其他原物料價格的波動可能影響生產成本及毛利率。

地緣政治風險與供應鏈管理:雖然公司已透過多地設廠分散風險,但國際地緣政治緊張局勢仍可能對全球供應鏈造成不確定性。

關稅政策變化:例如美國對中國大陸出口產品的關稅政策變化,可能影響部分產品的成本與競爭力,公司已透過菲律賓廠產能來應對。

小樂說

亞弘電(6201)屬於相對冷門的公司,雖然公司名稱冠有「科技」之名,但實際上其產品屬於生活、醫療與音訊(公司的主力產品領域,占比約八成)的類別,嚴格來說算不上非常高科技的產品。

不過公司賺錢的能力還是相當不錯,這幾年每股盈餘都可以來到3塊以上,2023年、2024年甚至都來到了4.63元、4.68元的水準。

公司每年配發股利也不手軟,這幾年發放現金股利都達3元以上,今年(2025年)公司決議配發4元,以5/28日收盤價59.9元計算,股息殖利率達6.6%以上,盈餘配發率達到85%以上,對股東算是相當大方。

我會注意到這家公司,是因為小樂之前每次從台南市市區騎摩托車回老家,都會經過安定區看到公司的大樓,當時很好奇這家到底是什麼樣的科技公司,所以就研究了一下。不過,目前我並沒有持有這家公司的股票,如果股價來到50元以下,股息殖利率達到8%,會是我考慮買進的價位。

當然,這裡不鼓勵任何讀者依據小樂的判斷來進行投資決策,畢竟投資還是要個人根據自身的風險承受能力進行判斷。