總覽

達爾膚生醫(6523)2025年第一季財務表現穩健,儘管營收微幅年減,每股純益(EPS)仍創下同期次高。公司持續透過產品創新、精準行銷及通路深化應對市場挑戰,並積極佈局海外市場與新品開發,預期2025年整體營收將持續成長。觀光客回流預計將持續挹注實體通路營收,但產品組合對毛利率的影響仍是關注焦點。

詳細報告

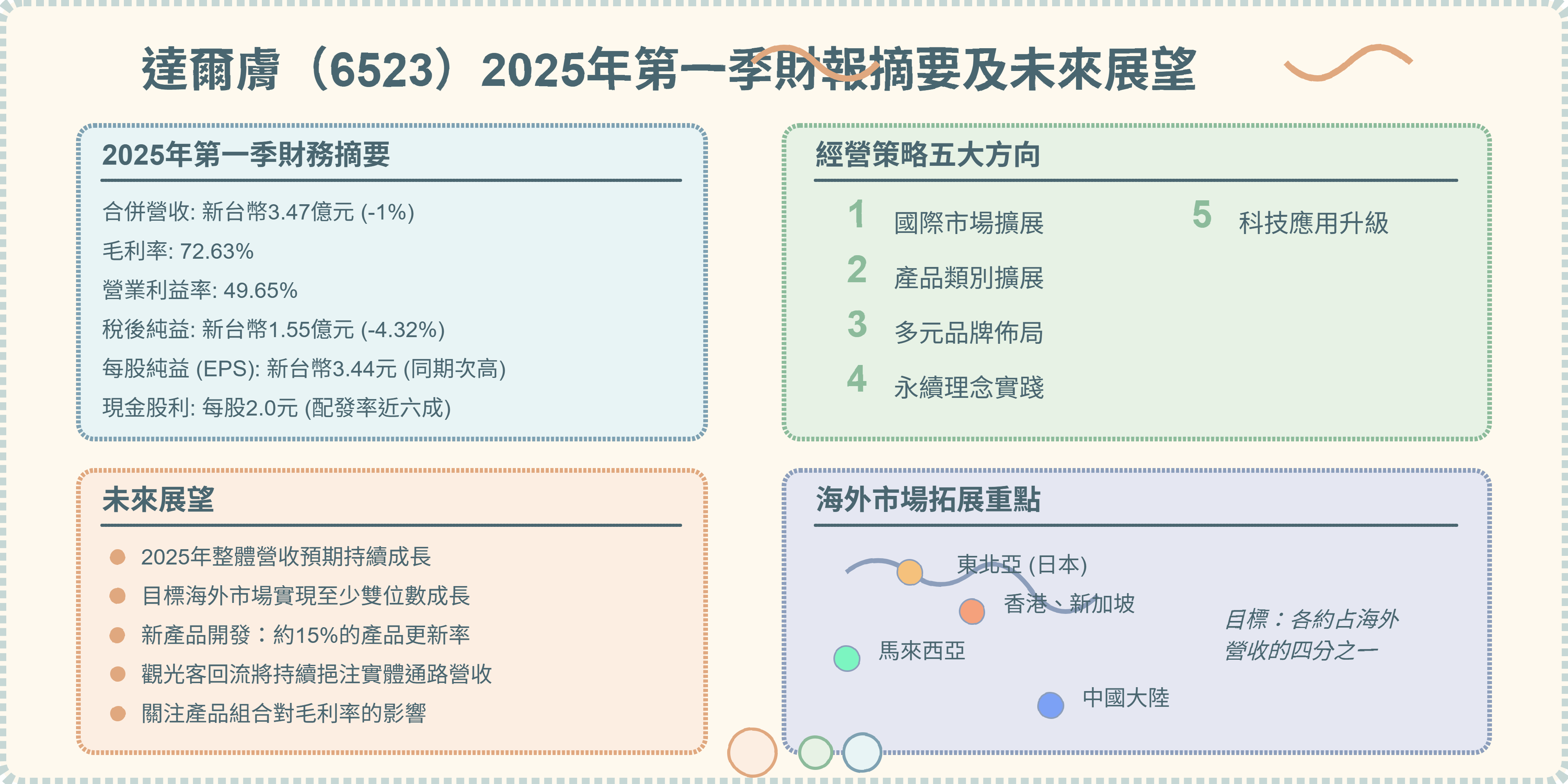

2025年第一季財務摘要

達爾膚於2025年5月8日公告第一季財報,整體表現摘要如下 :

營運狀況分析

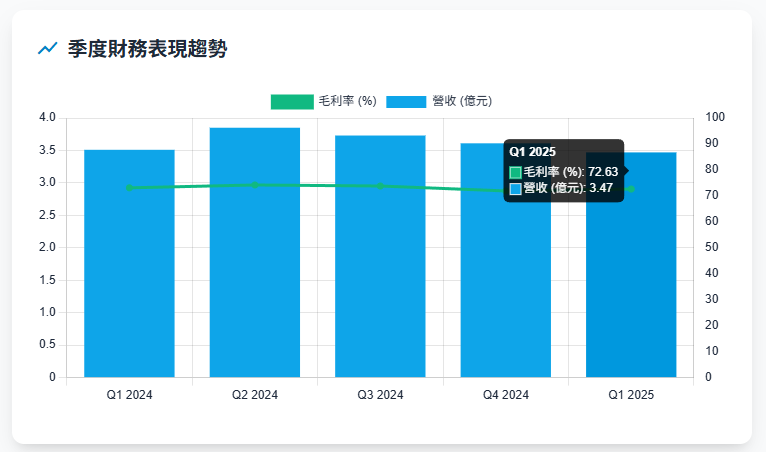

第一季營收較去年同期微幅減少1%,主要原因是去年同期實體通路鋪貨動能強勁,基期較高 。毛利率與營業利益率雖較去年同期略減,但仍維持在73%及50%的相對高水準 。業外方面,雖然利息收入增加,但因美元金融資產漲幅趨緩導致其他利益縮水,整體業外收益略為下滑,進而影響稅後純益表現 。

公司亦公告2025年4月營收為新台幣6,647萬元,年減7%,同樣受到去年同期高基期影響 。累計2025年前4月營收為新台幣4.1億元,年減2% 。

未來展望與策略

整體營運目標

展望2025年,達爾膚看好營收將持續向上 。公司表示將持續以產品創新與精準行銷佈局,積極回應市場需求,並強化產品力與深化通路合作,穩健推動品牌在亞洲市場的長期成長 。

成長動能

主要的成長動能預期來自海外市場的擴展以及新產品的上市 。

海外市場拓展:

目標2025年海外市場營收實現至少雙位數百分比的成長 。

目前海外市場以東南亞與東北亞為主,已拓展至九個國家 。東南亞市場規模被視為台灣的兩至三倍,擁有龐大的成長空間 。

策略上將深化既有市場的經營以提升市占率,重點市場包括東北亞的日本,以及香港、新加坡、馬來西亞和中國大陸,這四個市場各約占海外營收的四分之一 。

公司將持續探索新興市場及高端醫美保養領域,進一步擴大品牌國際知名度 。

新產品開發:

達爾膚預計2025年將推出多款新品,包括市場期待的杏仁酸身體乳、膠原蛋白集中護理系列以及底妝系列產品 。

公司維持每年約15%的產品更新率,以保持創新力 。

除了主力臉部保養產品,未來將從臉部延伸至其他保養領域,例如已推出的膠原蛋白粉和針對異位性皮膚炎的「瞬適膚」系列 。

觀光效益與產品組合

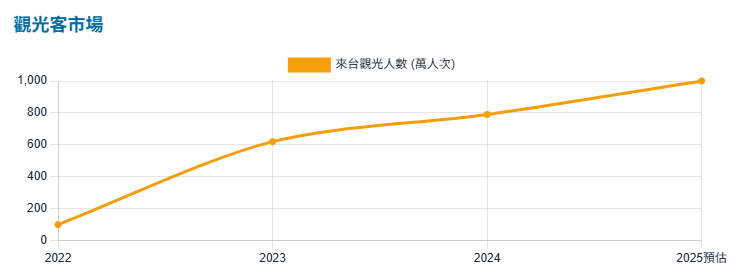

觀光客市場:法人普遍認為,觀光帶動的營收成長短期內仍可期待。預估2025年來台觀光人數將達到1,000萬人次,較2024年成長27%,這將持續推升實體通路的表現 。觀光客偏好購買如DR.WU面膜等價格實惠、包裝輕便的產品作為伴手禮 。

產品組合優化:儘管觀光客帶來的面膜等產品能有效拉動營收,但也可能稀釋公司以高毛利精華液、修護乳為主的獲利結構 。2024年第四季毛利率下滑至71.9%,部分原因即為此 。因此,中長期獲利表現將取決於公司能否透過產品組合調整,增加高毛利品項的占比,以提升整體獲利能力及單品毛利率 。

永續發展與品牌價值

ESG實踐:達爾膚將永續發展作為核心策略,推動WU Clean(產品純淨安全)、WU Green(環境永續)及WU Care(社會關懷)三大板塊 。具體措施包括落實綠色物流、節能辦公、環保包材方案,提升再生資源利用率,並降低全產業鏈的碳排放 。

品牌影響力:隨著夏季將至,防曬產品需求升溫,達爾膚的全方位防曬系列在2025年4月銷售金額年增逾雙位數。該系列更入選2025台北時裝周官方禮包選品,有助於擴大品牌在美妝與時尚領域的影響力,提升海內外市場的能見度與品牌價值 。

面臨挑戰

高基期挑戰:2025年部分月份的營收面臨去年同期鋪貨力道強勁所形成的高基期壓力 。

毛利率維持:如何在擴大觀光客市場、提升面膜等低單價產品銷量的同時,維持或提升整體毛利率,是公司需要持續關注的課題 。

市場看法

法人普遍看好觀光潮帶來的短期營收挹注,但更關注公司中長期透過產品組合優化提升獲利能力,以及新品推出和海外市場擴展的成效 。FindBillion網站根據預估EPS推算達爾膚(6523)的合理價為147.17元,根據預估殖利率推算合理價為150.59元 (截至2025年5月8日資料) 。

小樂說

目前小樂達爾膚的持股約占台股整體部位的8%,個人願意加倉的價格為120元左右,以2025年預期每股獲利12元推估,本益比約在10倍左右。因其每季穩定配息的特性,也很適合有現金流需求的投資人持有。