總覽

皇家可口股份有限公司(7791)作為台灣冰品市場的領導者,憑藉其深植人心的品牌「杜老爺」與「曠世奇派」,建立了穩固的市場地位與品牌護城河。公司不僅在核心冰品業務上持續創新,更成功開拓「南僑讚岐急凍熟麵」作為第二成長曲線,展現出強勁的營運韌性。財務方面,公司近年獲利能力穩定,2024年繳出每股盈餘(EPS)5.34元的佳績。展望2025年,隨著急凍熟麵新產線的投產及海外市場的佈局,預期將為公司注入新的成長動能。然而,面對國內外激烈的市場競爭與原物料成本波動,其未來的獲利成長性仍是投資人需密切關注的焦點。

詳細報告

一、基本資料

公司概況

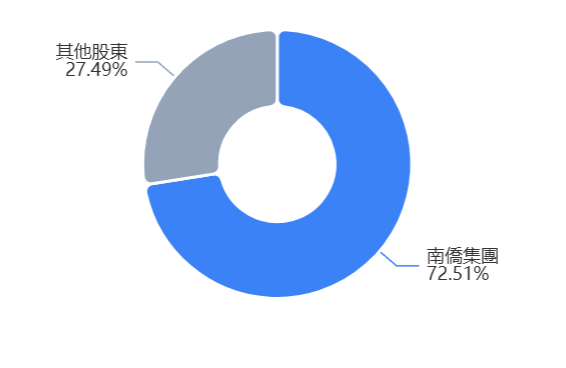

股權結構

核心品牌與產品

皇家可口旗下擁有兩大核心事業體,分別是冰品與急凍熟麵,建構了公司的雙成長引擎。

冰品事業:此為公司的主要營收來源,占比超過七成。旗下品牌包括家喻戶曉的「杜老爺(Duroyal)」、「曠世奇派」、「卡比索皇家俄羅斯冰淇淋」等。其中,「曠世奇派」雪糕年銷量超過千萬支,「杜老爺甜筒」則長期在餅乾甜筒冰淇淋市場中佔據寡占地位。公司不僅經營B2C零售市場,同時也為各大便利商店、餐飲業者提供霜淇淋原料,進行B2B業務合作。

杜老爺曠世奇派長年被選為通路最受歡迎的冰品。

急凍熟麵事業:自1998年起,公司引進日本加藤吉集團的技術,發展「南僑讚岐急凍熟麵」。該產品是將煮熟的麵條以攝氏負40度急速冷凍,食用時僅需覆熱約30秒即可恢復現煮口感。隨著消費者對冷凍即時產品的接受度提高,此業務已穩健成長,目前約佔公司總營收的22%。

二、財務表現

皇家可口近年來財務表現穩健,展現出良好的獲利能力與成長趨勢。公司於2024年11月登錄興櫃,並於2025年6月25日正式送件申請股票上市。

年度財務摘要

下表整理了皇家可口近兩年的關鍵財務數據:

註:2023年營收年增21.2%,稅後淨利年增136%。2024年稅後純益年增7.7%。

從上表可見,公司在2024年的獲利能力有顯著提升,EPS從3.66元大幅成長至5.34元。值得注意的是,皇家可口持有母公司南僑的股票約4.6萬張,南僑穩定的股利發放也為皇家可口的業外收益帶來了重要貢獻。

近期季度表現 (2025年)

進入2025年,皇家可口的營運表現呈現季節性波動,但整體獲利結構依然健康。

第一季 (Q1):合併營收為新台幣5.34億元,稅後純益達1.86億元,單季EPS高達2.66元。毛利率為33.93%,營業利益率16.01%,稅後淨利率為34.86%。

上半年累計營收:截至2025年6月,公司累計合併營收為12.68億元,較去年同期的13.22億元微幅下滑4.05%。6月單月營收為2.62億元,年增7.25%,顯示營運已逐步回溫。

整體而言,皇家可口的財務體質健全,本業獲利穩定,並有穩定的業外收益作為支撐。雖然上半年營收略有下滑,但隨著夏季冰品旺季的到來以及新產能的規劃,後續表現值得期待。

三、SWOT分析

本節將從內部優勢、劣勢,以及外部機會、威脅四個面向,對皇家可口進行策略分析。

優勢 (Strengths)

強勢品牌資產與高市場份額:旗下「杜老爺」、「曠世奇派」等品牌深植人心,在台灣冰品市場擁有超過三分之一的市佔率,建立了強大的品牌護城河。杜老爺甜筒更是餅乾筒冰淇淋的代名詞,具備寡占地位。

卓越的研發與創新能力:公司強調洞察市場趨勢,每年持續推出如金沙鹹蛋黃冰淇淋等新品,為長青品牌注入活力。其客製化能力強,能精準配合B2B客戶(如一〇八抹茶茶廊)調整甜度、口感等需求。

ODM代工實力:具備為國際知名品牌(如比利時巧克力品牌)進行委託設計代工(ODM)的能力,每年推出全新口味雪糕,證明其製造與研發技術已達國際水準,也帶來穩定的合作機會。

雙引擎成長模式:冰品與急凍熟麵兩大事業體並行,不僅分散了單一市場的風險,也創造了第二條穩健的成長曲線。

母集團資源支持:作為南僑集團的子公司,皇家可口在成立初期便能善用南僑既有的進口原料通路與資金支持,切入當時因原料成本高而無人競爭的雪糕市場,奠定成功基礎。

劣勢 (Weaknesses)

對台灣市場依賴度高:目前公司的營運主要集中在台灣市場,雖然已規劃拓展海外,但現階段營收仍易受國內市場景氣與競爭態勢影響。

季節性營運波動:冰品業務作為營收主力,具有明顯的季節性特徵,夏季為旺季,冬季則相對平淡,可能導致營收與獲利出現季度性的大幅波動。

對經典產品的依賴:雖然公司不斷創新,但「曠世奇派」等經典產品仍是銷售主力。如何在維持經典產品魅力的同時,成功推動新品成為下一代明星商品,是持續的挑戰。

機會 (Opportunities)

急凍熟麵市場擴張:看好冷凍調理食品市場的成長趨勢,公司已投資擴建第三條急凍熟麵產線,預計2025年第三季完工。新產能將有助於開發更多餐飲客戶與零售通路,並成為進軍海外市場的利器。

海外市場拓展潛力:公司已明確將拓展海外市場列為未來發展策略之一,特別是在急凍熟麵業務上。南僑集團在泰國、中國大陸等地的佈局,或可為皇家可口提供海外發展的跳板與支援。

B2B業務深化:除了現有的便利商店霜淇淋合作外,公司正與速食業者洽談合作,顯示其在B2B通路仍有相當大的拓展空間。

健康與高附加價值產品趨勢:隨著消費者對健康飲食的重視,公司可持續開發低糖、天然原料或具功能性的高附加價值冰品與麵品,以迎合市場潮流並提升毛利率。

威脅 (Threats)

市場競爭激烈:台灣冰品市場規模約50億元,吸引眾多國內外品牌搶進,競爭異常激烈。不僅傳統大廠環伺,各大食品品牌也紛紛聯名跨界,市場挑戰加劇。

原物料成本波動:奶粉等乳製品是冰品的主要原料,其價格受國際供需影響甚鉅。雖然公司表示有能力維持高毛利率,但原物料價格的大幅上漲仍會對成本造成壓力。

全球經貿環境不確定性:全球通膨、地緣政治風險以及主要經濟體的貨幣政策,都可能影響總體消費力道,進而衝擊非必需消費品的銷售。

食安標準日趨嚴格:消費者對食品安全的重視程度日益提高,任何食安事件都可能對品牌形象造成重創。公司雖已導入多項食安系統驗證,但仍需時刻保持最高標準。

四、2025年營運展望

展望2025年,皇家可口祭出「多元產品線、深化創新營運模式、新設備與新技術、拓展海外市場布局」四箭齊發的策略,展現積極進取的企圖心。

核心策略與佈局

1.產能擴充,劍指海外:公司最重要的佈局,是位於中壢廠的第三條急凍熟麵產線擴建計畫,預計將在2025年第三季完工投產。此舉不僅能滿足國內餐飲與零售通路持續增長的需求,更被視為進軍海外市場的關鍵基礎建設,是未來營收成長的核心動能。

2.持續創新與品牌活化:公司將堅守本業,持續在冰品與麵品上投入研發與人才,開發符合健康趨勢與高附加價值的商品。透過電視及數位媒體的整合行銷,推廣品牌與產品,維持市場熱度與品牌活力。

3.深化B2B與B2C通路:在既有零售通路的基礎上,公司將延續B2B的客製化服務模式,拓展更多潛在市場,例如與大型速食連鎖業者的合作。透過多元通路策略,擴大產品的市場覆蓋率。

4.申請上市,邁向新里程:公司已於2025年6月25日向台灣證券交易所送件申請股票上市。若成功上市,將有助於提升公司知名度、吸引優秀人才,並能運用更多元的籌資工具支持未來的擴張計畫。

綜合來看,2025年將是皇家可口的關鍵發展年。上半年營運雖略有波動,但隨著夏季旺季來臨、新品效益發酵,以及下半年新產能的逐步到位,全年營運展望依然樂觀。

五、小樂洞察觀點

綜合以上分析,整理以下幾點關於皇家可口(7791)的投資洞察:

利基市場的隱形冠軍,護城河深厚:

皇家可口並非單純的食品廠,而是深耕「冰品」與「急凍熟麵」兩大領域的專家。其核心品牌「杜老爺」與「曠世奇派」已成為台灣消費者的集體記憶,這種強大的品牌認同感構成了難以撼動的護城河。在投資上,這種具備定價能力與高市佔率的利基市場龍頭,通常能提供相對穩定的現金流與獲利。雙引擎成長模式,兼具穩定與爆發力:

冰品業務提供了穩定的現金流基礎,而「急凍熟麵」則是公司精心佈局的第二成長引擎。隨著現代家庭生活型態改變,冷凍調理食品的市場需求持續擴大。公司斥資擴建的第三條產線,不僅是對未來市場的樂觀預期,更是其進軍海外市場的入場券。對投資人而言,這意味著皇家可口不僅有「防禦性」的穩定業務,更具備「成長性」的想像空間。財務結構穩健,具備業外「金雞母」:

從財報來看,公司本業獲利能力良好,毛利率與營業利益率均維持在健康水準。更值得注意的是,公司持有母公司南僑的大量股票,這筆交叉持股每年能貢獻穩定的股利收入,不僅美化了財報,也為公司提供了額外的資金活水。這層與南僑集團緊密的關係,既是資源也是保障。潛在風險與挑戰:

競爭壓力:食品業是完全競爭市場,尤其冰品領域,國內外強敵環伺,產品生命週期短,行銷費用高。公司雖有品牌優勢,但仍需不斷投入創新以維持領先。

海外擴張的未知數:雖然海外市場潛力巨大,但跨國經營的挑戰也相當多,包括文化差異、通路建立、法規遵循等。急凍熟麵能否在海外複製台灣的成功經驗,仍需時間觀察。

興櫃股票的流動性:目前皇家可口仍在興櫃市場交易,成交量相對較小,流動性不如上市櫃公司,投資人在買賣時需考量此風險。

總結

皇家可口(7791)是一家體質優良、策略清晰的企業。它擁有穩固的國內市場基礎,並積極規劃未來的成長藍圖。對於追求穩健成長與長期持有的投資人而言,皇家可口無疑是一個值得納入觀察名單的標的。其成功的品牌經營與雙引擎策略,使其在競爭激烈的食品產業中,展現出獨特的投資價值。待其2025年新產能開出及海外市場佈局效益顯現後,其營運成長將有望邁入新的階段。