前言:當一家公司的財報,變成全球 AI 景氣溫度計

如果說過去幾年投資市場有一個最具代表性的關鍵字,那毫無疑問就是「AI」。而如果要在 AI 浪潮裡挑出一家公司作為代表,輝達 Nvidia 幾乎就是那個繞不開的名字。

從繪圖晶片起家,到資料中心、AI 加速運算、雲端基礎建設,再到現在市場口中常說的「AI 工廠」,輝達早已不只是單純賣 GPU 的公司,而是站在全球 AI 基礎建設最核心位置的系統平台商。

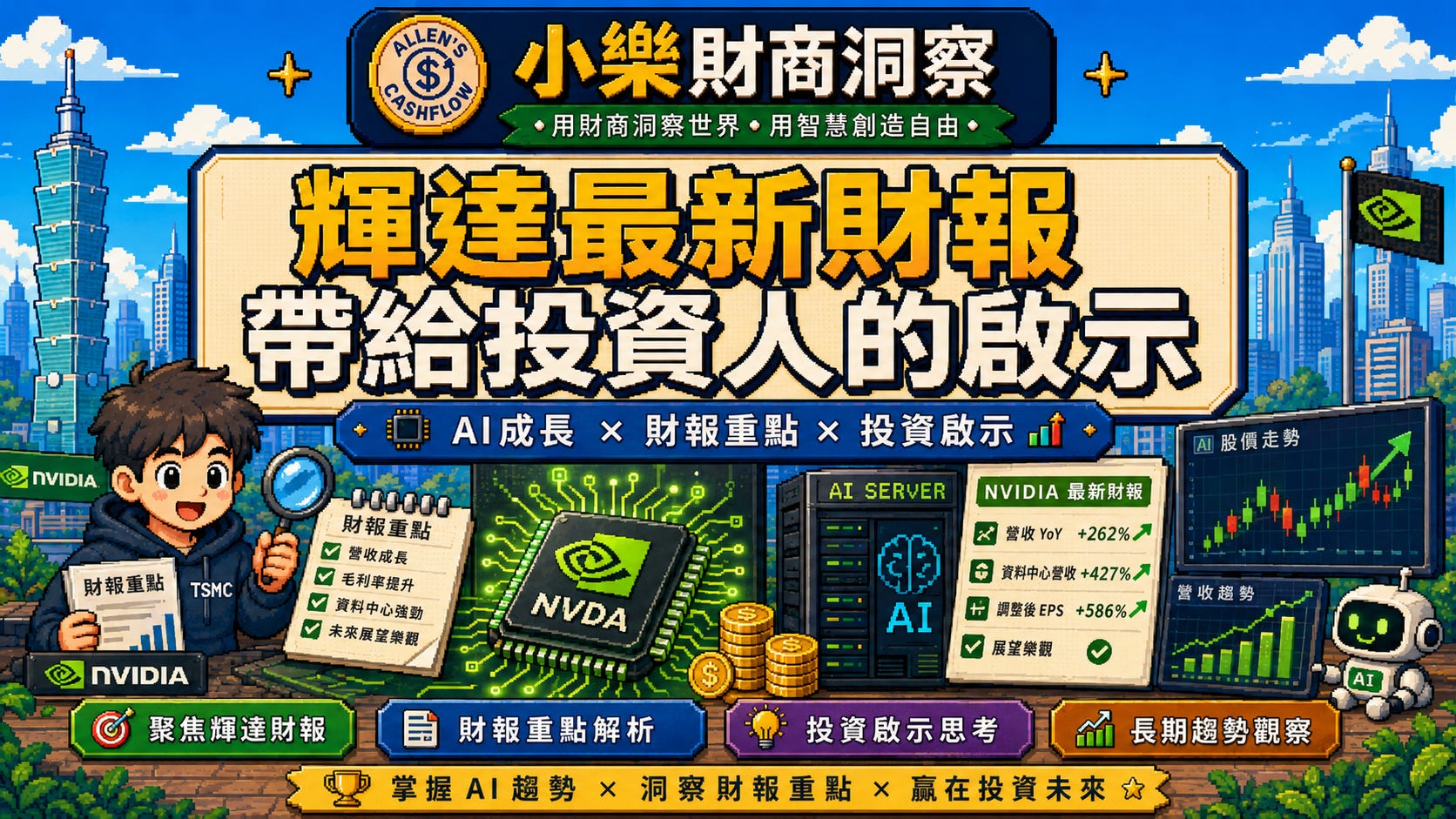

這次輝達公布 2027 會計年度第一季財報,也就是截至 2026 年 4 月 26 日的季度成績單。官方數字相當驚人:單季營收達 816.15 億美元,年增 85%、季增 20%;資料中心營收達 752 億美元,年增 92%;GAAP 稀釋每股盈餘為 2.39 美元,Non-GAAP 稀釋每股盈餘為 1.87 美元。公司同時宣布新增 800 億美元庫藏股授權,並將季度現金股利從每股 0.01 美元提高到 0.25 美元。

這份財報表面上看起來是「又一次優於預期」,但對投資人來說,真正值得思考的不是「輝達又賺了多少」,而是:這份財報告訴我們,AI 投資週期到底走到哪裡了?輝達的護城河還在不在?市場對高成長股的期待是不是已經變得非常嚴苛?以及,台灣投資人該如何看待 AI 供應鏈後續的機會與風險?

這篇文章,小樂想用比較客觀、也比較貼近投資人的角度,來拆解這份財報背後的幾個重要啟示。

一、財報重點:這不是普通的成長,而是基礎建設級別的成長

先看最核心的財務數字。

輝達最新一季營收 816.15 億美元,年增 85%。這種規模下還能維持接近翻倍的成長,本身就非常罕見。更值得注意的是,這不是一家小型成長股從低基期跳上來,而是一家已經站上全球市值頂端的巨型科技公司,還能交出這樣的成長率。

從獲利能力來看,GAAP 毛利率為 74.9%,Non-GAAP 毛利率為 75.0%。換句話說,輝達不只是營收高速成長,還能維持極高毛利率。這代表它在 AI 晶片、系統、網路設備與軟體生態上的定價能力仍然相當強。

更關鍵的是資料中心業務。輝達本季資料中心營收達 752 億美元,年增 92%,已經成為公司營收的絕對主軸。依照舊的分類方式來看,資料中心運算收入為 604 億美元,年增 77%;資料中心網路收入為 148 億美元,年增 199%。這一點很重要,因為它說明輝達的成長不只來自 GPU 本身,也來自整套 AI 資料中心架構,包括高速互連、網路、儲存加速與系統整合。

簡單說,輝達已經不是單點產品公司,而是 AI 基礎建設公司。

這也是為什麼黃仁勳在財報中提到,AI factories 的建置正在以非常快的速度加速,並把它形容為人類歷史上最大規模的基礎建設擴張之一。這句話當然有行銷語言的成分,但從目前大型雲端服務商、主權 AI、企業 AI 與推論需求的擴張來看,AI 的確越來越像一場「算力基礎建設週期」。

二、第一個啟示:AI 已經從故事,走到營收與現金流

過去市場談 AI,很多時候是在談想像力。哪些公司可能受惠?哪些應用可能爆發?哪些概念股可能搭上題材?

但輝達這份財報給投資人的第一個啟示是:AI 已經不只是故事,而是實實在在反映在營收、獲利與現金流上的產業趨勢。

816 億美元的單季營收,不是簡報上的願景;752 億美元的資料中心營收,也不是市場情緒炒作出來的估值,而是客戶真的在下單、建置、投資與部署。這代表 AI 基礎建設仍處於高度資本支出階段。

對投資人來說,這裡要分兩層看。

第一層,AI 不是短線題材。只要大型雲端公司、企業、政府與主權基金仍持續建置 AI 運算基礎設施,這個趨勢就不容易在短時間內突然結束。

第二層,AI 投資不等於所有 AI 概念股都會受惠。真正能把 AI 變成營收與獲利的公司,才會在下一階段被市場留下來。

這點對台灣投資人尤其重要。過去我們很容易看到「AI 題材」就興奮,但題材與訂單是兩回事,訂單與獲利又是兩回事,獲利與估值是否合理,更是另一回事。

輝達的財報提醒我們,AI 投資不能只問「這家公司有沒有 AI」,而是要問:「它在 AI 價值鏈裡的位置是否關鍵?它能否掌握定價權?它的財報是否已經反映真實需求?」

這也是小樂一直想提醒大家的地方:投資不是追流行,而是理解產業趨勢如何變成企業的財務成果。

三、第二個啟示:資料中心是成長引擎,也是集中風險

輝達目前最強的地方,是資料中心;但未來投資人最需要盯緊的地方,同樣也是資料中心。

本季資料中心營收 752 億美元,幾乎主導整家公司成長。這代表輝達在 AI 訓練、推論、高速網路與資料中心系統方面,仍然擁有極強的市場地位。公司也宣布調整新的財報揭露架構,未來會把業務區分為 Data Center 與 Edge Computing,並在資料中心下再細分 Hyperscale 與 ACIE,後者涵蓋 AI Clouds、Industrial 與 Enterprise 等應用場景。

這個調整其實很有意思。

它反映輝達已經意識到,市場不只想知道 GPU 賣得好不好,更想知道 AI 資料中心的客戶結構、應用場景與成長來源。Hyperscale 代表大型雲端與網路巨頭,ACIE 則代表更廣泛的企業、產業、國家級 AI 基礎設施。

換句話說,輝達要告訴市場:AI 需求不是只靠少數幾家科技巨頭撐起來,而是正在擴散到更多產業與地區。

不過,站在投資角度,資料中心比重越高,也代表營收集中度越高。當資料中心需求強,輝達成長速度驚人;但如果未來大型客戶資本支出放緩、AI 投資報酬率受到質疑,或競爭者開始分食訂單,市場也會用更高標準重新檢視輝達的估值。

這是高成長公司的典型雙面刃:成長引擎越明確,市場越願意給高估值;但成長來源越集中,一旦市場開始擔心循環反轉,股價波動也會更劇烈。

投資人不能只看到「資料中心年增 92%」就覺得沒有風險,而是要進一步思考:這個成長率能維持多久?未來基期越墊越高後,成長是否會正常化?當正常化發生時,市場願意給輝達多少本益比?

這才是成熟投資人需要問的問題。

四、第三個啟示:毛利率才是輝達護城河的核心指標

很多人看財報會先看營收與 EPS,但小樂認為,對輝達這類公司來說,毛利率更值得追蹤。

本季輝達 GAAP 毛利率 74.9%,Non-GAAP 毛利率 75.0%。這代表即使在營收大幅放大的情況下,公司仍然維持非常高的獲利結構。

毛利率高,代表幾件事。

第一,公司產品仍有強定價能力。客戶不是只買便宜晶片,而是需要輝達的完整平台。

第二,競爭雖然存在,但還沒有明顯壓縮輝達的利潤率。雲端服務商自研晶片、其他 AI 加速器公司崛起,確實都是中長期競爭變數,但目前從財報來看,輝達還沒有被迫進入價格戰。

第三,輝達賣的不是單一硬體,而是「硬體+網路+軟體+開發者生態+系統解決方案」。這種結構比單純賣晶片更有黏著度,也比較容易保有利潤。

這也是為什麼投資人看 AI 供應鏈時,不能只看營收成長,也要看毛利率與產品定位。

有些公司營收會跟著 AI 需求成長,但如果只是代工、組裝或低毛利零組件,股價評價通常不應該直接拿來跟輝達比較。輝達拿到的是整個 AI 系統中最具定價權的位置,而不是所有供應鏈公司都能享有同樣的估值邏輯。

對台股投資人來說,這點特別重要。AI 供應鏈裡有很多好公司,但每家公司在價值鏈中的位置不同。有些掌握先進製程,有些掌握封裝,有些掌握伺服器組裝,有些掌握散熱、電源、PCB、連接器或機構件。它們都可能受惠,但獲利彈性、毛利率與估值天花板不會完全一樣。

所以投資 AI,不是看到 AI 三個字就買,而是要看這家公司在 AI 產業鏈裡「賺的是辛苦錢,還是關鍵錢」。

五、第四個啟示:好財報不保證股價立刻上漲

這次輝達財報非常亮眼,營收與獲利都優於市場預期,第二季營收展望也高於部分分析師預估。Reuters 報導指出,輝達預估第二季營收為 910 億美元、上下浮動 2%,高於 LSEG 統計的市場預估 868.4 億美元;但盤後股價仍一度下跌約 1.6%。

這給投資人一個很重要的提醒:股價反映的不是「好不好」,而是「有沒有比市場想像更好」。

當一家公司已經被市場高度期待時,即使財報很強,股價也不一定大漲。因為市場可能早就預期它會很強,甚至期待它要「超級強」。一旦強度沒有超出最樂觀投資人的想像,短線股價反而可能震盪。

這也是成長股投資最難的地方。

好公司不等於好價格,好財報不等於股價一定漲。當市場已經給予極高估值,投資人買進的其實不是現在的財報,而是未來好幾年的成長。如果未來成長路徑稍微不如預期,股價就可能出現劇烈修正。

小樂常說,投資最怕的不是買到爛公司,而是用太貴的價格買到好公司。

輝達絕對是非常優秀的公司,但投資人不能把「公司很強」直接等同於「現在一定適合重押」。更理性的做法,是把公司基本面與價格分開看:基本面強,是事實;估值是否合理,則需要另外判斷。

這也是投資紀律的核心。

六、第五個啟示:中國市場與地緣政治仍是關鍵變數

輝達本次第二季展望中,官方明確提到沒有假設任何來自中國的資料中心運算收入。

這句話非常值得投資人留意。

AI 晶片不只是科技產品,也已經變成地緣政治與國家安全議題。美國出口管制、中國市場准入、特定晶片型號能不能出貨,這些因素都可能影響輝達未來營收與產品組合。

MarketWatch 報導也指出,即使美國政府允許輝達向中國客戶出貨部分 H200 晶片,輝達財務長仍提到區域收入存在不確定性,因此財測中仍未納入中國資料中心運算收入。

對投資人來說,這代表兩件事。

第一,輝達目前的成長並不是完全依賴中國市場。即使不把中國資料中心運算收入放入展望,公司仍給出 910 億美元的第二季營收預期,這顯示其他地區與客戶需求仍然強勁。

第二,中國市場若未來重新打開,可能成為額外上行空間;但如果限制持續,則地緣政治仍會是估值折價的來源。

這類風險很難用單一財務模型精準估算,因為它不是單純的供需問題,而是政策、外交、國安與產業競爭交錯的問題。

所以,投資人面對輝達,不能只看產品週期,也要看政策週期。

這也是全球科技股投資越來越複雜的地方。過去我們分析科技股,可能重點放在產品、毛利率與市占率;現在還要多看出口管制、供應鏈安全、主權 AI、國家補貼與市場准入。

簡單說,科技巨頭越大,政治變數也越大。

七、第六個啟示:庫藏股與股利提高,代表輝達進入更成熟的資本配置階段

這次財報中,輝達宣布新增 800 億美元庫藏股授權,並把季度現金股利從每股 0.01 美元提高到 0.25 美元。同時,第一季公司已透過庫藏股與現金股利向股東返還約 200 億美元。

這個訊號值得注意。

過去市場看輝達,多半把它視為高速成長股。但當一家公司開始大幅提高股利、擴大庫藏股,代表它的自由現金流能力已經強到可以同時支應研發、擴張與股東回饋。

不過,投資人也要冷靜看待。

輝達提高股利,並不代表它變成傳統高股息股。以目前股價與市值來看,股利殖利率仍不是投資輝達的主要理由。對輝達而言,股利與庫藏股比較像是「資本配置能力」的展現,而不是投資報酬的主要來源。

真正的重點仍然是:公司能否持續維持 AI 基礎建設的成長、毛利率與技術領先。

這與台灣投資人熟悉的高股息 ETF 邏輯不太一樣。買輝達不是為了穩定配息,而是為了參與 AI 基礎建設成長;但既然它已經能回饋大量現金,也代表它不再只是燒錢追夢的成長公司,而是已經具備強大獲利與現金流的成熟科技巨頭。

這種公司最迷人的地方,是同時具備成長股與現金牛的特質;但最危險的地方,是市場可能同時用「高成長」標準要求它,又用「成熟巨頭」標準檢驗它。

八、第七個啟示:AI 投資要從「單一股票」升級成「產業鏈思維」

對台灣投資人來說,輝達財報的意義不只在於 NVDA 這檔股票本身,也在於它對整個 AI 供應鏈的景氣指標作用。

輝達資料中心營收大幅成長,代表全球對 AI 算力的需求仍然強勁。這會牽動先進製程、先進封裝、AI 伺服器、散熱、電源管理、高速傳輸、PCB、機構件與雲端資料中心基礎建設。

但投資人需要避免一個常見錯誤:把輝達的高毛利、高成長與高估值,直接平移到所有 AI 概念股。

不同供應鏈位置,商業模式差很多。

輝達掌握平台與生態系,具備高定價權;晶圓代工掌握製程與產能,是關鍵瓶頸;伺服器組裝廠受惠出貨量,但毛利率通常不同;散熱、電源、高速傳輸等零組件公司則需要看產品升級幅度與客戶滲透率。

因此,投資 AI 供應鏈時,小樂會建議用三個問題檢查:

第一,這家公司是否真的有接到 AI 相關訂單?

第二,AI 訂單是否能改善毛利率,而不只是增加營收?

第三,市場給的估值,是否已經提前反映未來好幾年的成長?

這三個問題,比單純問「它是不是 AI 股」重要得多。

投資不是看誰的故事講得最大聲,而是看誰的財報能撐得住故事。

九、投資人該怎麼看輝達:不是追高或看空,而是建立觀察框架

面對輝達這種等級的公司,小樂不會簡單用「買」或「賣」兩個字來看。更合理的方式,是建立一套觀察框架。

第一,看資料中心營收成長是否維持。

如果資料中心仍能保持高成長,代表 AI 基礎建設週期仍在延續;若成長開始放緩,就要判斷是高基期正常化,還是需求真的轉弱。

第二,看毛利率是否守住。

輝達目前最強的護城河之一,就是高毛利率。若未來毛利率明顯下滑,可能代表競爭、產品組合或價格壓力正在浮現。

第三,看新產品週期是否順利。

Vera Rubin、Blackwell 以及後續平台,會是市場評估輝達能否延續成長的重要關鍵。產品轉換期若出現供應鏈瓶頸、良率問題或客戶延遲採購,都可能影響市場信心。

第四,看大型客戶資本支出。

輝達的主要需求來自全球大型雲端、網路與企業客戶。如果這些客戶開始削減 AI 資本支出,市場會立刻重新評價整個 AI 產業鏈。

第五,看地緣政治與中國市場變化。

中國資料中心運算收入目前未被納入公司第二季展望,這使得未來政策變化可能成為上行或下行變數。

第六,看估值與預期差。

好公司也需要合理價格。當市場預期越高,財報需要超越的門檻也越高。輝達財報優於預期但股價仍可能震盪,正是「預期差」的重要提醒。

小樂總結:輝達財報告訴我們,AI 浪潮還在,但投資更需要紀律

輝達最新財報是一份非常強勁的成績單。

營收創高、資料中心爆發、毛利率維持高檔、第二季展望強勁、庫藏股與股利同步提高,這些都說明輝達仍站在 AI 基礎建設浪潮的核心位置。

但對投資人來說,越是強大的公司,越不能只用情緒投資。

這份財報真正帶來的啟示,不是「AI 股全部都會漲」,也不是「輝達已經貴到不能碰」,而是提醒我們:AI 正在從概念走向實質財務成果,但市場也正在用更高標準檢驗每一家 AI 公司。

未來的 AI 投資,會越來越分化。

真正有技術、有訂單、有毛利率、有現金流的公司,會被市場留下;只有題材、沒有獲利能力的公司,終究會被淘汰。

對台灣投資人而言,輝達財報像是一盞探照燈,照出全球 AI 資本支出的強度,也間接照出台灣供應鏈的機會。但我們不能只看光亮的地方,也要看背後的影子:高估值、需求循環、競爭加劇、政策變數與市場預期過高,都是必須納入考量的風險。

小樂會這樣看這份財報:

AI 長線趨勢仍然成立,輝達基本面依然強大,但投資人要從「追題材」升級成「看財報」,從「看營收」升級成「看毛利率」,從「看公司很強」升級成「看價格是否合理」。

投資市場從來不缺故事,缺的是能把故事變成現金流的公司;也不缺好公司,缺的是願意用合理價格、紀律配置、長期思考的投資人。

輝達這份財報,給市場的答案很明確:AI 還沒有結束。

但它也同時提醒我們:越大的浪,越需要穩的船。