複利效應被譽為「世界第八大奇蹟」,其核心原理是「利息賺取利息」,使資產呈指數級增長。本文旨在梳理複利效應的發展脈絡與未來趨勢。

複利效應的歷史起源與發展

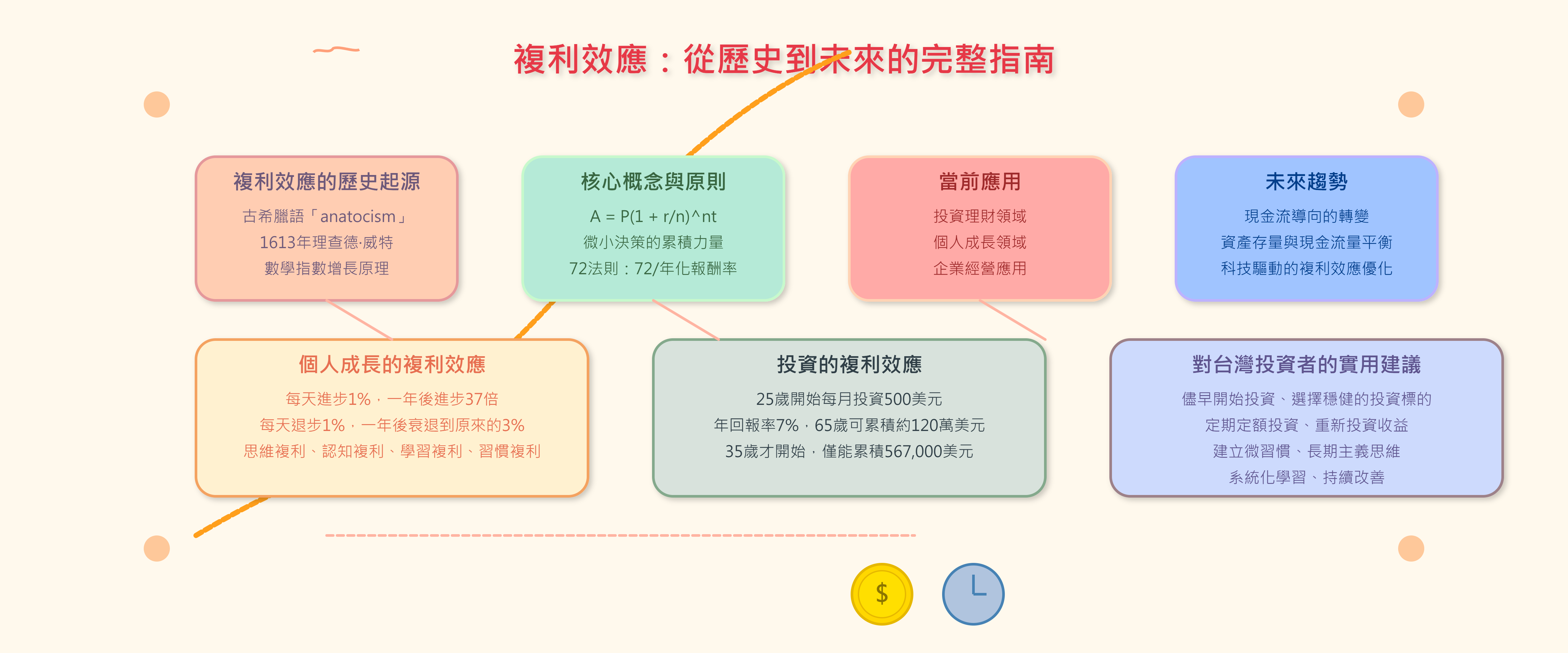

複利概念源遠流長,早在古代文明就有類似計息方式,古希臘語稱「anatocism」(利息生利息)。1613年理查德·威特的《算術問題》是首部專門討論複利的著作,系統化了複利計算。

現代複利理論建立在數學的指數增長原理上,解釋了複利計息資產規模呈指數增長,遠超單利線性增長。戴倫·哈迪的《複利效應》將複利從金融概念擴展到個人成長和成功學,強調小決策的累積效應。

複利效應的核心概念與原則

數學層面的定義

複利效應的計算公式為:A=P(1+r/n)ntA = P(1 + r/n)^{nt}A=P(1+r/n)nt,其中A為本利和,P為本金,r為年利率,n為每年複利計算次數,t為投資年期。

人生哲學層面的應用

複利效應指的是「從一系列小而明智的抉擇,獲取巨大的報酬」。這個過程最有趣的一點是,儘管成效巨大,但在行動的當下,並不會覺得那些行動舉足輕重。

重要原則

微小決策的累積力量:看似微不足道的決定,長期累積將產生巨大影響

時間的指數級威力:「1美分翻倍31天」案例說明時間在複利中的關鍵作用

72法則:快速估算本金翻倍所需時間(72 / 年化報酬率)

複利效應的當前應用

投資理財領域

現代投資工具如儲蓄帳戶、投資基金、股票和債券都能產生複利回報。巴菲特的投資歷程完美展現了複利效應的威力,他從11歲開始投資,通過長期穩健投資,讓複利效應展現出驚人的威力。

在退休金規劃中,複利效應發揮關鍵作用。一個25歲開始每月投資500美元的人,假設年回報率7%,到65歲退休時可累積近120萬美元;而35歲才開始的人,同樣條件下只能累積567,000美元。

個人成長領域

複利效應已擴展到個人成長的各個層面,包括:

思維複利:持續改善思考方式

認知複利:不斷提升認知水平

學習複利:持續學習累積知識

習慣複利:建立良好習慣的累積效應

如果每天都能進步1%,持續一年,最後會進步37倍;相反地,若每天退步1%,持續一年後會衰退到原來的3%。

企業經營應用

複利效應不僅適用於個人投資和成長,也可以應用在公司經營管理和員工職涯發展上。企業可以透過持續的小改善,在產品品質、服務水準、員工培訓等方面實現複利式的成長。

複利效應的未來趨勢

從純粹複利到現金流導向的轉變

未來複利效應的應用將更加注重實用性和人性化考量。傳統的複利效應可能只是「紙上富貴」,與其追求長期間的高報酬,找到持續、穩定的定期收入來源,可能更加符合人性。

穩定的現金流收入除了實現理財目標外,即使面對外部經濟、市場逆風,也能有所緩衝。這種趨勢反映了投資者對於流動性和穩定性的重視。

資產存量與現金流量的平衡策略

未來的投資策略將更加重視「資產存量vs.現金流量」的平衡。大部分人一輩子的夢想,大都是靠現金流收入來實現的,包括買房、提早規劃退休、教育下一代、財富增值等目標。

科技驅動的複利效應優化

隨著金融科技的發展,未來複利效應的應用將更加精準和個人化。透過大數據分析和人工智慧,投資者可以更好地預測市場波動,優化投資組合。

系統化的複利思維應用

未來複利效應將更加系統化地應用於個人成長的各個層面,包括:

習慣養成的科學化:運用行為科學和心理學原理

目標設定的精準化:透過數據追蹤和分析

決策優化的智能化:利用決策科學幫助人們做出更明智的選擇

複利效應面臨的挑戰與機遇

市場不確定性的挑戰

複利效應基於一個穩定增長的假設,但實際上市場環境充滿了不確定性。未來的複利效應應用必須更好地應對市場波動風險、通脹風險和黑天鵝事件。

人性弱點的克服

複利效應的最大挑戰在於人性的弱點——貪婪和恐懼常常讓人無法堅守長期策略。未來的發展趨勢將更加注重行為金融學的應用、自動化投資工具和教育引導機制。

對台灣投資者的實用建議

投資理財方面

儘早開始投資:時間是複利效應最重要的因素

選擇穩健的投資標的:確保長期穩定的回報

定期定額投資:利用平均成本法降低風險

重新投資收益:讓股息和利息繼續產生複利

個人成長方面

建立微習慣:從小的改變開始,持續累積

長期主義思維:專注於長期目標而非短期成果

系統化學習:建立知識體系,讓學習產生複利效應

持續改善:每天進步一點點,累積巨大變化

結論

複利效應的未來趨勢將朝向更加實用化、人性化和智能化的方向發展。作為財經投資作家,我們需要向讀者傳達的不僅是複利效應的數學原理,更重要的是如何在充滿不確定性的未來環境中,靈活運用複利思維實現財務目標和人生成長。

未來的複利效應將不再是單純的「利滾利」概念,而是一個整合了現金流管理、風險控制、科技應用和人性考量的綜合性財富管理和人生規劃工具。關鍵在於找到適合自己的複利策略,並持續調整優化,讓複利效應真正為我們的財務自由和人生目標服務。