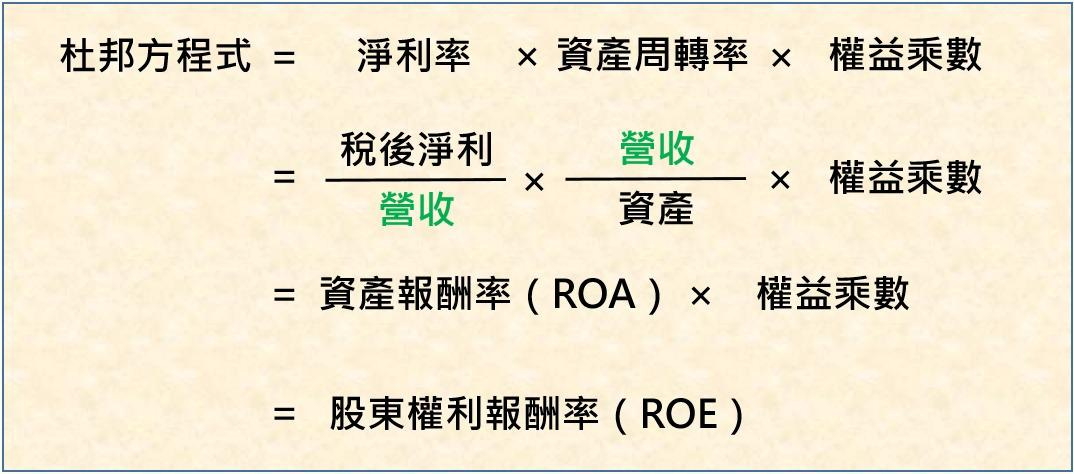

分類企業經營特性的三個指標:銷售淨利率、總資產周轉率、權益乘數

三個指標是由股東權益報酬率的結構分析(杜邦分析法)而來,

銷售淨利率:

反映公司單位銷售收入所能帶來的利潤率,表現業務的利潤豐厚程度。

總資產周轉率:

反映公司總資產轉化為銷售收入的能力,是公司對資產營運水準和效率的表現。

權益乘數:

公司利用外部資本以放大經營成果的能力,是資本利用聰明與否的表現。

三種經營特性企業類別

高利潤低周轉

表現形式:高淨利率和較低的總資產周轉率為特徵。

代表企業:醫藥、軟體、奢侈品、高技術製造業、商業服務業等。

低利潤高周轉

表現形式:低淨利率和較高的總資產周轉率為特徵。 代表企業:零售、家用電器、低價食品、基礎製造業、建築施工等。

槓桿型

表現形式:經營主要且必須以負債為基礎,高額的負債率既是其經營持續所必需的,又是其ROE水準的決定性因素。 代表企業:銀行、房地產、券商、保險等。

三種指標高低的定位

高利潤率:25%以上;低利潤率10%以下。 高週轉率:1以上;低周轉率0.5以下。

參考資料:價值投資的獲勝之道 作者:李杰 出版社:今周刊 出版年月:2019.09

小樂說

認識杜邦公式中有關銷售淨利率、總資產週轉率以及權益乘數的數值與代表意義,有助於分析公司的經營型態是否值得我們進行投資。

一般而言,一家具備高淨利率的企業,會是投資者首要關注的目標。但高淨利的公司是否能持續維持?有無新的競爭者?也是需要仔細分析的部分。

高槓桿型的公司除了金融行業的經營特性之外,一般而言我們都要謹慎於公司的財務結構是否健全、是否能抵擋當景氣下行的經營環境。

另外,我們也可以從這三種指標去思考公司的經營表現有沒有提升的可能性?未來的潛力在哪裡?也許從進一步的財報分析與公司經營策略可以發現有可能提升潛力公司當中進行投資,以獲取未來豐碩的成果。