美國零售業的「神奇存在」,不只賣東西,更靠「會員制度」賺錢的傳奇企業——好市多 Costco,長年被視為最穩健的美股投資標的之一。

這次,小樂帶大家用三個角度看懂 COST:基本資料、2024 財年財務表現、SWOT 深度分析。

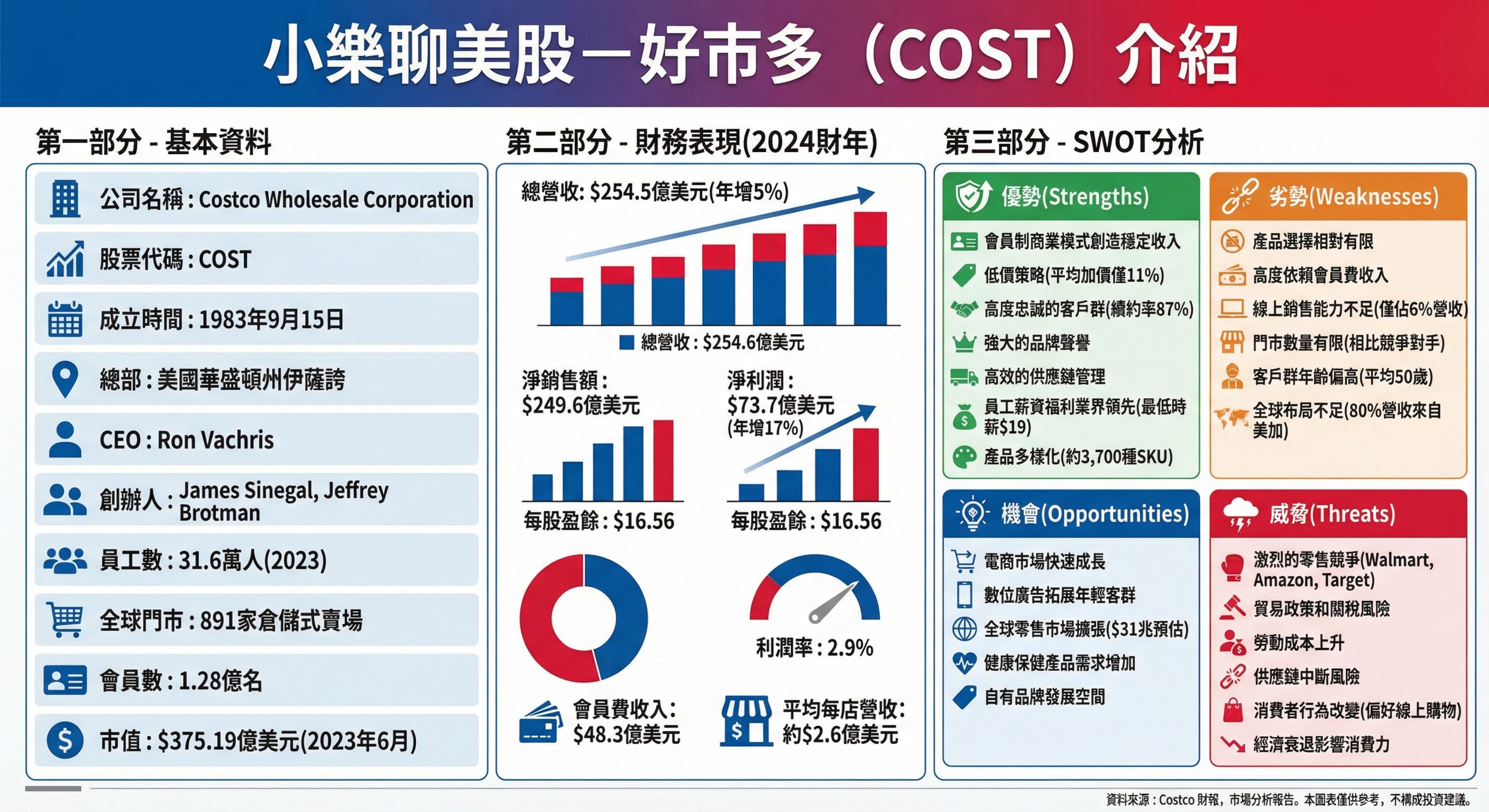

🧩 第一部分|好市多基本資料(Costco Wholesale Corp.)

■ 公司概況

公司名稱:Costco Wholesale Corporation

股票代號:COST

產業別:零售業(倉儲量販 / 會員制零售)

成立年份:1983(與 Price Club 合併於 1993 成為現在的 Costco)

總部:美國華盛頓州 Issaquah

全球據點:

全球超過 880+ 家門市

含美國、加拿大、墨西哥、英國、日本、台灣、韓國、中國等市場

營運模式最大特色:

低毛利 + 高周轉 + 會員制

Costco 並不是靠賣貨賺錢,真正賺的是「會員費」。

買得越多,公司不一定賺越多,但會員數大幅成長,才是 COST 長期股價上漲的核心引擎。

📊 第二部分|2024 財年財務表現

(Costco 財政年度結束於 2024/9)

以下為 2024 財年的關鍵亮點,小樂整理成投資人最在意的三大重點:

🔹 1. 營收穩健成長

年度營收:約 2460 億美元

年增率:約 +6%

Costco 的營收每年都像時鐘般穩健向上,主要來自:全球新據點持續展店

同店銷售成長(尤其食品、生鮮、會員品類)

電商表現改善

雖然不像科技股那樣高速成長,但 Costco 是「大者恆大」的典型。

🔹 2. 會員費收入持續創高

2024 會員費收入:約 47 億美元

年增率:約 +8%

這部分就是 Costco 的「護城河」。

會員費的毛利率極高,且續卡率驚人:

美加市場續卡率高達 93%+

全球平均續卡率也接近 90%

換句話說:

👉 Costco 每年在開門營業前,就已經先拿到一筆極高毛利、且幾乎固定的收入。

這對市場來說是最迷人的「現金流保證」。

🔹 3. EPS(每股盈餘)穩健成長

2024 年 EPS:約 15.4 美元

年成長:約 +9%

這顯示 Costco 雖然毛利率不高,但靠著規模效益、控管費用與會員制度,仍能穩定提高股東獲利。

🔹 4. 現金流強、資產負債表健康

營運現金流充沛

負債比降低且具備強勁的流動資產

公司長期維持保守財務策略

不易受景氣衝擊

所謂「越不景氣,越逛 Costco」也在數據中被驗證。

🔹 5. 股價表現

近 5 年漲幅超過 +150%

波動度低於一般零售股

長期享有「消費必需品+會員制訂閱」的估值溢價

若從投資角度看,Costco 已經很難被定義為一般零售股,更像是 訂閱制現金流型企業。

🧭 第三部分|Costco SWOT 深度分析

以下是小樂針對 Costco 的全面性 SWOT 解析:

🟩 S|優勢(Strengths)

✓ 1. 強大的會員制度(核心護城河)

會員費是 Costco 的真正獲利來源,續卡率更是全球罕見的高。

✓ 2. 商品極度競爭力:低毛利、高品質

大量採購、嚴格選品、快速周轉,使 Costco 能保持近乎無敵的價格優勢。

✓ 3. 供應鏈效率世界級

從物流到倉儲到採購,都是以降低成本為最高原則:

→ 效率領先傳統零售商。

✓ 4. 品牌信任度極高

消費者相信 Costco:

商品退貨方便

產品品質穩定

私有品牌 Kirkland 在多個品類甚至比國際大牌更受青睞

🟧 W|劣勢(Weaknesses)

✗ 1. 毛利率極低

主動壓低商品毛利,導致:

→ 必須維持高銷量

→ 依賴規模與周轉率

✗ 2. 成本結構高(人員薪資、倉儲空間)

為了保持員工穩定與服務品質,薪資水平高於同業,也推升成本。

✗ 3. 擴店速度限制

倉儲式量販店需要:

大面積土地

市場密度夠高

因此海外擴張速度不同於純線上零售商。

🟦 O|機會(Opportunities)

➤ 1. 國際市場仍有大量成長空間

尤其亞洲市場(中國、韓國、日本),需求強烈。

➤ 2. 電商持續改善

過去 Costco 電商較弱,但近年快速提升,未來仍有極大成長空間。

➤ 3. 會員費調漲

會員費每隔 5–6 年就會調整一次,

一旦調漲 → 股價通常大漲

因為會員續卡率高,不太影響流失。

➤ 4. 私有品牌 Kirkland 的市場滲透率越來越強

毛利更高、忠誠度更高,是長期亮點。

🟥 T|威脅(Threats)

⚠ 1. 零售競爭加劇

Amazon、Walmart 都在積極強化會員制與物流速度。

⚠ 2. 通膨壓力

當進貨成本上升時,Costco 不願意大幅漲價,可能壓縮獲利。

⚠ 3. 海外市場文化差異

例如:消費習慣、運輸距離、土地成本等,都可能影響效率。

⚠ 4. 總體經濟下行風險

雖然 Costco 抗景氣能力強,但仍可能在大衰退期間遭遇短期影響。

小樂總結

Costco 的投資價值與一般零售股完全不同,它更像:

💎「靠會員費賺取穩定現金流的訂閱制企業」

並搭配

🛒「極具議價能力且效率極高的零售模式」。

這使得它擁有:

高續卡率

穩健現金流

抗景氣能力

長期 EPS 穩定上升

從長期投資角度,小樂認為 COST 屬於:

👉 波動小、體質穩、具長期競爭力的優質核心持股之一。

雖然估值不便宜,但市場願意付出溢價,原因正是 Costco 的強大品牌與高續卡率。