總覽

達美樂披薩(Domino's Pizza, Inc.;交易代號:DPZ)是全球最大的披薩公司之一,透過其強大的品牌實力、高效的特許經營商業模式、創新的科技應用以及穩健的供應鏈管理,在全球披薩市場中佔據領先地位。公司持續推動全球零售額增長,並專注於提升股東價值。儘管面臨市場競爭和宏觀經濟挑戰,達美樂仍致力於透過策略性舉措擴大市場份額、優化配送業務並維持客戶忠誠度。

詳細報告

一、基本資料

達美樂披薩由James Monaghan及Thomas Stephen Monaghan於1960年成立,總部位於美國密西根州安娜堡。

公司現任執行長為Russell Weiner。

截至2024年底及2025年初,達美樂在全球90多個市場擁有超過21,000家門市。公司股票在納斯達克(NASDAQ)交易所交易,股票代號為DPZ。達美樂主要從事披薩外送及外帶服務,是全球披薩產業的領導者。

公司基本資訊表

二、商業模式

達美樂的商業模式主要圍繞三大核心支柱:美國門市、國際特許經營和供應鏈。

特許經營 (Franchising): 達美樂絕大多數的門市(約99%)由獨立特許經營商擁有和經營。公司透過向加盟商收取特許權使用費和相關費用來創造收入。這種模式有助於快速擴張並降低直營成本。

供應鏈 (Supply Chain): 這是達美樂重要的收入來源,佔總收入的相當大比例(例如,在某些報告期超過60%)。公司透過其供應鏈網絡為美國和加拿大的加盟店及少量直營店提供麵團、食材和其他物料。此舉不僅確保了產品品質的一致性,也為公司帶來穩定的收入。

公司直營店 (Company-owned Stores): 達美樂也經營少量公司直營門市,這些門市的銷售直接貢獻公司營收。

技術整合與外送/外帶專注: 達美樂高度重視技術創新,利用先進的線上訂餐系統、行動應用程式和數據分析來簡化客戶體驗、提升營運效率並推動銷售。公司業務主要專注於外送和外帶服務,這使其能夠在租金成本較低的地區運營,且無需大規模的內用空間。

三、競爭優勢

達美樂的核心競爭優勢包括:

強大的品牌資產 (Strong Brand Equity): 達美樂是全球最知名的披薩品牌之一,擁有廣泛的客戶基礎和品牌忠誠度。

高效的供應鏈系統 (Efficient Supply Chain): 自營的供應鏈系統確保了食材品質的穩定性和成本效益,為加盟商提供支持,同時也是公司重要的利潤來源。

技術領先與創新 (Technological Innovation): 持續投資於數位科技,如線上訂餐平台、App、訂單追蹤系統等,提升了客戶體驗和營運效率。

成功的特許經營模式 (Proven Franchise Model): 內部培養的特許經營系統促進了快速擴張,並確保了服務品質的一致性。

專注於外送及外帶 (Focus on Delivery and Carryout): 簡化的營運模式降低了對昂貴店面的依賴,並契合了現代消費者的便利性需求。

規模經濟 (Economies of Scale): 全球龐大的門市網絡使其在採購、行銷等方面享有規模經濟優勢。

產品創新 (Product Innovation): 不斷推出新口味和產品以吸引消費者,例如在台灣市場推出結合在地食材的披薩。

四、經營團隊

達美樂擁有經驗豐富的經營團隊,致力於推動公司的全球戰略和增長。

執行長 (CEO): Russell Weiner 自2022年4月起擔任執行長。他先前曾擔任公司營運長及美國區總裁。

財務長 (CFO): Sandeep Reddy 自2022年4月起擔任財務長。

營運長兼美國區總裁 (COO and President - U.S.): Joseph Jordan 於2025年3月晉升此職位,負責美國本土營運、行銷及全球服務與科技部門。

國際業務執行副總裁 (EVP - International): Weiking Ng 於2025年4月晉升此職位,負責全球90多個國際市場的業務與加盟關係。

總法律顧問兼公司秘書執行副總裁 (EVP - General Counsel and Corporate Secretary): Ryan Mulally 於2025年3月晉升此職位。

董事會成員 包括執行董事長 David A. Brandon,以及 Russell Weiner、C. Andrew Ballard、Andrew B. Balson、Corie S. Barry、Diane L. Cafritz、Richard L. Federico、James A. Goldman 和 Patricia E. Lopez 等。

台灣達美樂方面,過去曾由歐陽心諾 (Scott Oelkers) 長期擔任領導人。近期,台灣達美樂執行長為 Benjamin Oborne,他積極推動在地食材的運用與產品創新。澳洲達美樂公司 (DPE集團) 於2021年取得台灣達美樂的經營權。

五、產業前景

全球披薩市場持續增長,尤其是在快速服務餐廳 (QSR) 領域。預計QSR類型在整體披薩市場中的佔比將從2024年的58%增至2029年的58.6%,QSR市場的年均複合增長率預計可達7.0%。

主要趨勢與機會:

外送與數位化: 消費者對外送服務的依賴性持續增加,數位訂餐平台成為主流。達美樂在這方面具有先發優勢,但面臨第三方外送平台的競爭壓力。

價值與便利性: 在經濟不確定時期,消費者更看重價值和便利性,這對QSR業者有利。

國際市場擴張: 新興市場,特別是亞洲地區(如中國),披薩滲透率仍有較大提升空間,為達美樂等國際品牌提供了增長機會。達美樂中國(达势股份,1405.HK)正積極擴張門市數量。

健康與客製化: 消費者對健康飲食和客製化選擇的需求增加,促使披薩業者提供更多元的選擇。

面臨的挑戰:

激烈競爭: 披薩市場競爭激烈,不僅有必勝客、棒約翰等大型連鎖品牌,還有眾多地方性披薩店和新興品牌。

成本壓力: 食材成本、勞動力成本上漲對利潤率構成壓力。

經濟環境: 經濟疲軟可能影響消費者的非必需品支出。

六、股東結構

達美樂披薩公司的股權主要由機構投資者持有。根據不同來源和時間點的資料:

機構投資者持股比例約在66.68%至93.14%之間。

內部人持股比例相對較低,約0.51%至8.07%。

公眾公司和個人投資者也持有一部分股份。

主要機構股東 (持股比例可能隨時間變動,以下列舉常見的主要股東):

Vanguard Group Inc. (先鋒集團)

BlackRock, Inc. (貝萊德)

Berkshire Hathaway Inc. (波克夏·海瑟威)

T. Rowe Price Investment Management, Inc.

Principal Financial Group, Inc.

達美樂中國(达势股份)的控股股東為Good Taste Limited,Domino's Pizza LLC為其第二大股東。近期Domino's Pizza LLC曾通過場外交易減持部分達美樂中國股份。

七、財務數據

達美樂定期公佈其財務業績,以下為近期部分關鍵財務數據摘要:

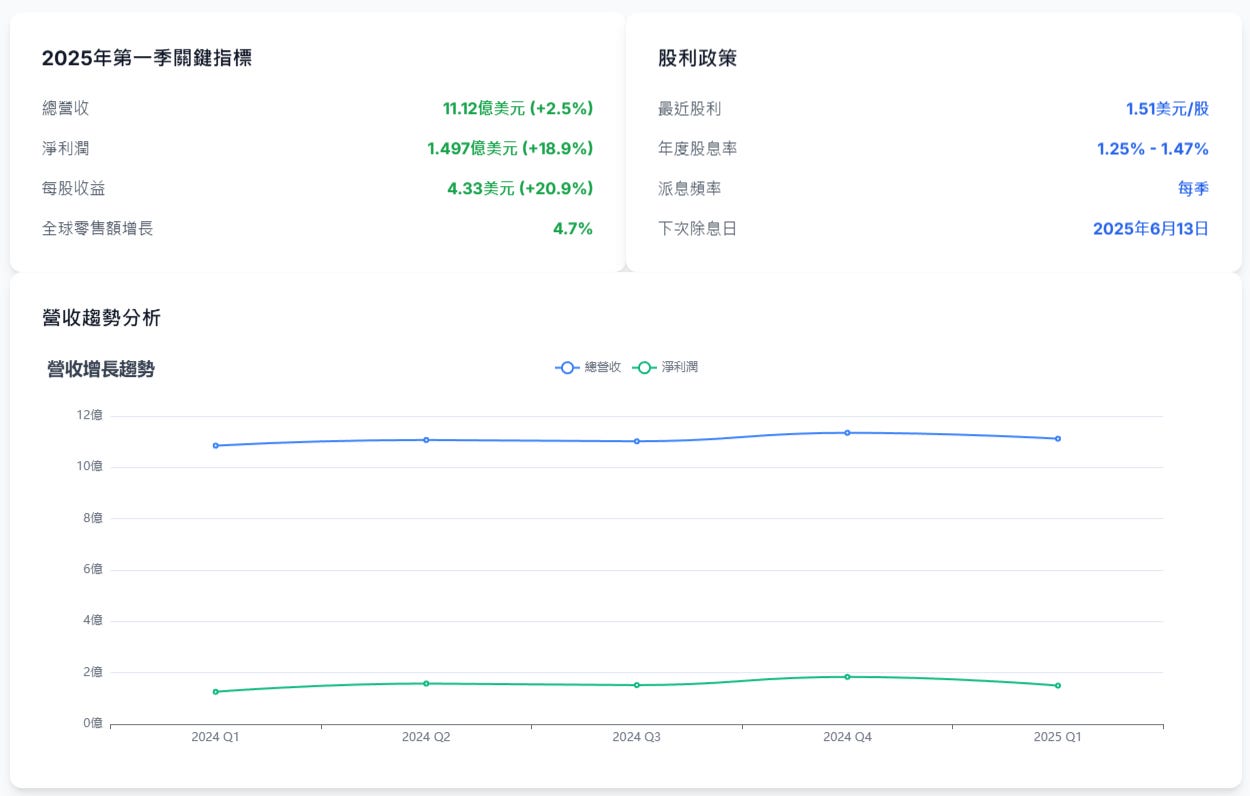

2025年第一季財務摘要 (截至2025年3月23日)

全球零售額增長 (不計外幣影響): 4.7%

美國同店銷售額: 下降 0.5%

國際同店銷售額增長 (不計外幣影響): 3.7%

總營收: 11.12億美元 (年增2.5%)

淨利潤: 1.497億美元 (年增18.9%)

稀釋後每股收益 (EPS): 4.33美元 (年增20.9%)

營運利潤: 2.101億美元 (年減0.2%,若排除外幣影響則年增1.4%)

美國公司直營店毛利率: 16.0% (去年同期為17.5%)

供應鏈毛利率: 11.6% (去年同期為11.1%)

2024財年第四季及全年財務摘要 (截至2024年12月29日)

第四季 全球零售額增長 (不計外幣影響): 4.4%

全年 全球零售額增長 (不計外幣影響): 5.9%

全年 美國市場同店銷售額增長顯著,尤其在外帶業務方面超過6%。

近期趨勢與分析:

營收增長動力: 主要來自美國特許經營廣告收入增加、供應鏈收入因食材價格上漲而提高,以及國際特許經營權利金和費用的增加。

美國市場挑戰: 美國同店銷售額出現小幅下滑,可能受到通膨和經濟不確定性影響消費者支出。公司透過促銷活動(如帕瑪森起司餡披薩和線上訂單五折優惠)刺激需求。

成本與利潤率: 食材成本上漲對美國直營店毛利率造成壓力。供應鏈毛利率則因採購效率提升而有所改善。

國際市場表現: 國際市場持續貢獻增長,但部分地區(如日本)曾因疫情後需求趨緩和成本上升而關閉虧損門市。

詳細財務報表可參考公司投資者關係網站及各大財經資訊平台。

八、股利政策

達美樂實行定期向股東派發現金股利的政策,通常每季度派發一次。

近期股利: 例如,公司宣布將於2025年6月30日支付每股1.51美元的現金股利,除息日為2025年6月13日。先前於2025年3月28日派發的股利為每股1.74美元(或有來源記錄為1.51美元,此處以較高者及近期公告為準,但需注意資訊一致性)。

股利增長: 公司有提高股利的記錄,例如2025年3月的股利較去年同期有所增加。

年度股息率: 截至近期,年度股息率約為1.25%至1.47%之間。

股利再投資計劃: 公司可能提供股利再投資計劃 (DRIP),允許股東將現金股利自動再投資於公司股票,但可能涉及小額手續費。

派息記錄: 投資者可在財經網站查詢到達美樂歷年的股利派發詳細記錄。

公司強調其股利由盈利和現金流支持。

九、SWOT分析

十、股價分析

截至2025年5月下旬,達美樂 (DPZ) 的股價在470美元至485美元區間波動。

52週股價範圍: 約為396.06美元至538.44美元。

市值: 約160億至165.9億美元。

本益比 (P/E Ratio): 約25.4至28.95倍 (TTM)。

分析師評級與目標價:

多數分析師給予“買入”或“優於大盤”的評級。

12個月平均目標價約在509美元至518美元之間,部分預測高點可達564美元至612美元,低點約420美元。

近期股價表現: 雖然股價在過去五年整體上漲,但曾一度落後於S&P 500指數。近期因巴菲特增持等消息,股價曾有盤前大漲的情況。

投資者應注意,股價受多種因素影響,包括公司業績、產業趨勢、宏觀經濟狀況以及市場情緒等。

十一、近期重要事件

2025年第一季財報發布 (2025年4月28日): 公司公布全球零售額增長4.7%(不計外幣),但美國同店銷售額下降0.5%。淨利潤和EPS實現同比增長。

高層人事變動 (2025年3月): 晉升Joseph Jordan為營運長兼美國區總裁,Weiking Ng為國際業務執行副總裁,Ryan Mulally為總法律顧問兼公司秘書執行副總裁。

行銷與促銷活動:

推出帕瑪森起司餡披薩及線上訂單五折優惠等促銷活動以刺激需求。

2025年2月,在台灣因應世界棒球經典賽資格賽熱潮,進行了名為“達美樂事件”的快速反應社群行銷,更改商標骰子點數並獲得廣泛關注和正面評價,搜尋量一度暴漲400%。

2025年愚人節在台灣限時推出“晶圓火山披薩”,引發話題。

持續進行如"Emergency Pizza"等品牌活動。

門市調整: 2025年2月宣布將在全球關閉205家經營虧損的門市,其中日本佔172家,主要原因是疫情後需求趨緩及成本上升。

股東相關: 波克夏·海瑟威 (Berkshire Hathaway) 增持達美樂股票的消息曾提振股價。達美樂財務長Sandeep Reddy於2025年4月出售部分持股。

產品創新: 台灣達美樂持續推動在地食材的運用,並成立創新產品研發團隊。達美樂美國也開始跟進必勝客推出芝心披薩類產品。

達美樂中國發展: 截至2024年第三季,達美樂中國門市數已達978家,並計劃在11月突破1000家,連續29季實現同店銷售增長。2025年第一季,達美樂中國新進駐六座新城市,加速低線城市滲透。

十二、2025年營運展望

達美樂對2025年的營運前景持謹慎樂觀態度,並持續推進其“渴望更多 (Hungry for MORE)”戰略。

銷售增長預期:

預計2025年美國同店銷售額將增長3%,增長主要集中在下半年。

國際同店銷售額預計增長1-2%。

公司預期年度全球零售額增長6%(先前目標為7%或更多)。

盈利能力: 預計營業利潤將增長8%。

門市擴張: 計劃到2028年在美國淨增約800家門市,國際市場淨增超過4,400家門市。但短期內全球淨開店數可能有所調整,例如2025年第一季全球淨開店數為負8家。

戰略重點:

提升市場份額: 專注於透過策略性舉措(如價值定位、產品創新)在快餐披薩市場中持續提升份額。

擴大配送業務: 持續優化自身配送能力,同時也開始評估與第三方平台的合作效益(如DoorDash的合作被視為約50%為增量銷售)。

維持客戶忠誠度: 透過提升服務品質、產品創新和會員計劃等方式鞏固客戶關係。

應對宏觀挑戰: 公司意識到全球宏觀經濟環境的挑戰,並致力於控制可控因素,以實現長期價值。分析師也指出,國際增長壓力和美國需求疲軟可能為2025年帶來挑戰。

成本與效率: 持續關注食材成本和勞動力市場的變化,並透過採購效率和運營優化來管理成本壓力。

整體而言,達美樂預計在2025年將面臨一定的宏觀經濟壓力和市場競爭,但公司對其核心戰略的執行和長期增長潛力保持信心。