總覽

本文旨在分析聯華電子(聯電,股票代碼:2303)的投資價值。聯電為全球第四大晶圓代工廠,專注於成熟製程,特別是28奈米及以上技術 。儘管2025年第一季面臨一次性價格調整導致毛利率跌破三成,每股盈餘(EPS)創下19季新低 ,但公司預期第二季需求將溫和回升,毛利率有望回升至30% 。聯電憑藉其在22/28奈米特殊製程的領先地位、穩健的財務結構、超過6%的現金殖利率潛力 、以及全球多元化的產能佈局(包含與英特爾的12奈米合作及新加坡新廠擴建),展現其防禦性投資價值。然而,投資者仍需關注半導體產業的週期性波動、成熟製程的市場競爭以及地緣政治(如關稅)對需求的潛在影響 。

詳細報告

一、基本資料

聯華電子股份有限公司(簡稱:聯電)成立於1980年5月22日,是台灣第一家半導體公司,總部位於新竹科學園區 。

公司於1985年7月16日在台灣證券交易所掛牌上市,股票代碼為2303,並於2000年在紐約證券交易所發行美國存託憑證(ADR),代碼為UMC 。

現任董事長為洪嘉聰,總經理為簡山傑及王石 。

公司實收資本額約為新台幣1,255.84億元,已發行普通股數約125.58億股 。

二、營業項目及市場佔有率

營業項目:

聯電是全球領先的晶圓代工公司,專注於提供高品質的積體電路製造服務,特別是在邏輯及特殊技術領域 。公司提供從0.6微米到14奈米的廣泛製程技術 ,服務項目涵蓋:

邏輯與混合信號製程

嵌入式非揮發性記憶體

高壓製程 (用於顯示驅動IC、電源管理IC等)

射頻絕緣層上矽(RFSOI)及BCD技術

CMOS影像感測器製程

微機電感測器

2.5D/3D 先進封裝

氮化鎵(GaN)、砷化鎵(GaAs)製程

製程與應用佔比 (2024年Q4):

製程別: 22/28nm (34%), 40nm (16%), 65nm (16%), 90nm (11%), 0.11/0.13um (10%), 0.15/0.18um (9%), 0.25/0.35um (4%)。

終端應用: 通訊 (39%), 消費性 (29%), 電腦 (13%), 其他 (包括車用、工業等) (19%)。

製程與應用佔比 (2025年Q1):

22/28奈米製程營收佔比提升至37%,其中22奈米營收季增46% 。主要應用來自OLED驅動IC、影像訊號處理器(ISP)、數位電視、WiFi與音訊編解碼器 。

終端應用: 通訊 (40%), 消費性 (34%), 電腦 (11%), 其他 (15%) 。

市場佔有率:

根據多家市場研究機構的數據,聯電在全球晶圓代工市場中通常排名第三或第四。截至2024年第四季,TrendForce數據顯示聯電市佔率為4.7%至5.1%之間,位居全球第四 。儘管市佔率落後於台積電、三星及中芯國際 ,但聯電在成熟製程領域具有強大的競爭力,尤其在28奈米特殊製程方面佈局完整 。

三、股權結構及大股東持有率

根據截至2025年4月25日的資料,聯電的股權結構如下 :

外資持股比例: 約 22.94%

千張以上大戶持股比例: 約 66.35%

全體董監持股比例: 約 6.11%

主要股東 (依據2023年年報):

美商摩根大通託管聯華電子海外存託憑證專戶 (JPMorgan Chase Bank, N.A. ADR account):持股 4.75%

迅捷投資股份有限公司 (代表人:關鈞):持股 3.54%

矽統科技股份有限公司 (代表人:簡誠謙):持股 2.29%

台灣人壽保險股份有限公司:持股 1.76%

中國信託商銀受託聯電公司員工持股信託專戶:持股 1.55%

董監持股與質押:

截至2025年3月,董監持股總計約76.74萬張,佔比6.11% 。

其中,迅捷投資(法人董事,代表人簡山傑)持有約44.1萬張,質押比例約39.7% 。矽統科技(法人董事,代表人王石)持有約26.6萬張,無質押 。董事長洪嘉聰本人持有約5.9萬張,無質押 。總經理王石及簡山傑個人亦持有部分股份 。

全體董監質押張數總計約17.5萬張,質押比例約為22.83% 。

股權結構顯示外資及大戶持股比例高,籌碼相對集中。董監持股比例維持在6%以上,其中法人董事持股佔比較高 。

四、近期各項財務表現

2025年第一季財務概況:

聯電於2025年4月23日公布第一季財報,主要數據如下 :

合併營收: 新台幣 578.6 億元,季減 4.2%,年增 5.9%。符合公司先前預期 。

毛利率: 26.7%,較上季(2024 Q4)的30.4% (推算)減少3.7個百分點,較去年同期的30.9% (推算)減少4.2個百分點,主要受年初一次性價格調整影響 。這是近年來首次跌破30% 。

營業利益率: 16.91% 。

稅後純益 (歸屬母公司): 新台幣 77.8 億元,季減 8.5%,年減 25.6% 。

每股盈餘 (EPS): 新台幣 0.62 元,為2020年第二季以來的19季新低 。

近年EPS表現:

財務比率 (2025 Q1):

資產報酬率 (ROA): 1.41%

股東權益報酬率 (ROE): 2.01%

每股淨值: 31.10 元

第一季財務表現主要受到價格調整及部分地震影響,導致獲利能力下滑 。然而,營收仍維持年增長,且22/28奈米營收佔比持續提升,顯示其在特殊製程上的競爭力 。

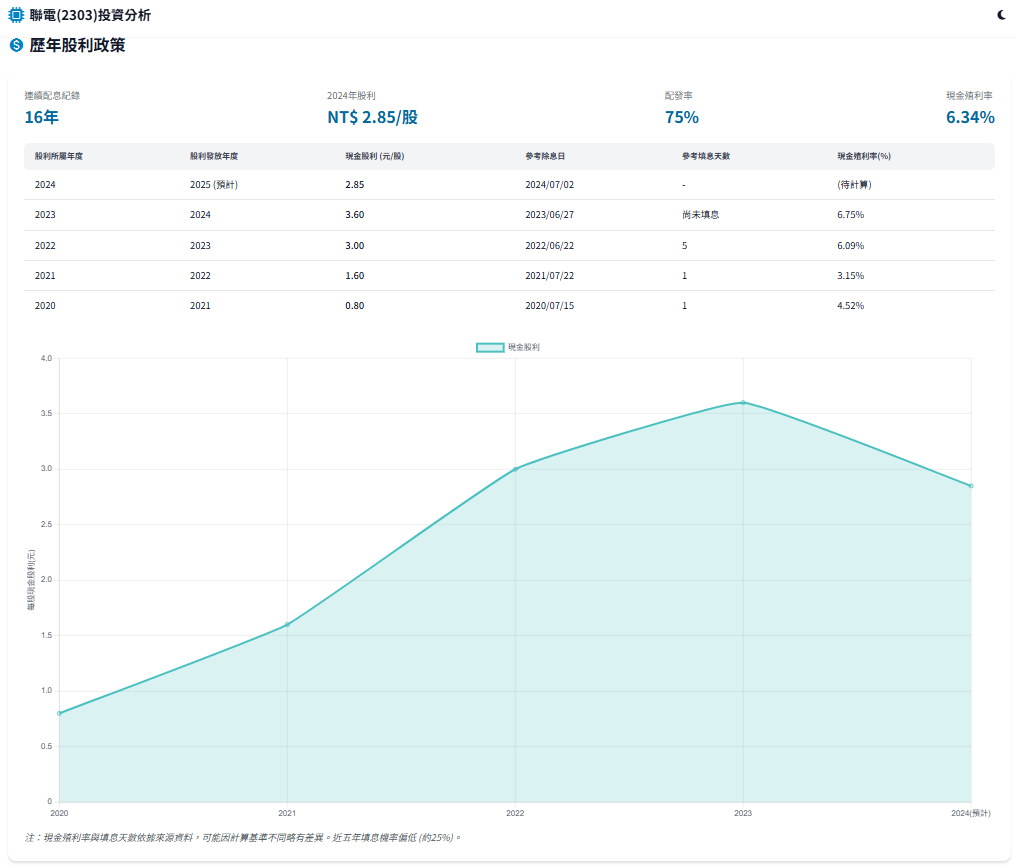

五、歷年股利政策

聯電採用年度配息政策,近年來以發放現金股利為主 。

連續配發紀錄: 已連續16年發放現金股利,累計金額達新台幣20.79元 。

2024年股利 (預計2025年發放): 董事會決議配發每股現金股利 2.85 元 。若以2025年4月29日收盤價44.95元計算,現金殖利率約為 6.34% 。此配發金額佔2024年EPS 3.80元的75% 。

除權息時程 (2024年股利): 除息日期為2024年7月2日,現金股利發放日為2024年7月26日 。股東常會預計於2025年5月28日召開以通過此議案 。

近年現金股利:

聯電穩定的現金股利政策及相對較高的殖利率,使其成為尋求穩定現金流收益投資者的潛在選擇之一 。

六、SWOT分析

優勢 (Strengths)

成熟製程領先: 在28奈米及以上成熟/特殊製程具技術優勢與市佔率 。

客戶/應用多元: 客戶遍及通訊、消費、電腦、車用等,分散風險 。

全球佈局: 產能分佈台灣、新加坡、中國、日本、美國,地緣風險分散 。

財務穩健 & 高殖利率: 財務體質良好,現金股利政策穩定且殖利率具吸引力 。

劣勢 (Weaknesses)

先進製程落後: 相較於台積電、三星,在7奈米以下先進製程佈局較少 。

毛利壓力: 近期受市場狀況與價格調整影響,毛利率下滑 。

市佔率差距: 與龍頭台積電的市佔率差距顯著 。

機會 (Opportunities)

終端需求復甦: 手機、PC、物聯網、車用電子等領域需求有望回溫 。

特殊製程增長: 22/28奈米OLED DDI、ISP、WiFi等應用需求強勁 。

CoWoS中介層: 切入AI晶片封裝供應鏈,產能預計倍增 。

英特爾合作: 12奈米技術合作,拓展美國產能並可能獲取授權金 。

產能擴充: 新加坡P3廠啟用,支持未來成長 。

供應鏈韌性: 全球供應鏈重組趨勢有利於多點佈局的廠商 。

威脅 (Threats)

市場競爭: 成熟製程領域面臨同業及新進者競爭加劇 。

景氣循環: 半導體產業具週期性,易受總體經濟影響 。

地緣政治/關稅: 美中貿易戰、關稅政策等不確定性影響需求及成本 。

價格壓力: 市場供需變化可能持續影響產品平均售價(ASP)。

併購整合風險: 若未來進行大型併購 (如先前傳聞的格芯),可能面臨整合挑戰 。

七、股價分析

近期股價: 截至2025年4月29日,聯電收盤價為新台幣 44.95 元 。近期股價在44至45元區間震盪 。

價格區間: 近一年股價最高為58元,最低為39.5元 (或39.9元) 。

近期走勢: 4月初因市場傳出與格芯(GlobalFoundries)的合併傳聞,股價一度上漲,成交量放大 。隨後公司否認合併消息,股價回落整理,但仍守在相對高位 。近期股價隨大盤波動,表現相對權值股較弱,但在45元附近有支撐 。

分析師目標價: 有分析師指出,基於高現金殖利率及穩健體質,即便合併破局,以5%至6%的股利收益率推算,中長期目標價仍可望挑戰50元 。

本益比 (PER): 以2025年4月29日收盤價及2024年EPS計算,本益比約為 11.8倍 (44.95 / 3.80)。若以Goodinfo資料計算則約為12.66倍 。

股價淨值比 (PBR): 約 1.45 倍 (以2025 Q1每股淨值31.10元計算) 。

整體而言,聯電股價受到產業景氣、公司營運表現及市場消息(如合併傳聞)多重因素影響。高殖利率提供下檔支撐,但未來成長性及市場競爭仍是影響股價的關鍵。

八、公司近期重要事件

2025 Q1 法說會 (2025/04/23): 公布第一季財報,EPS為0.62元,創19季新低,毛利率跌破30%至26.7%。公司表示符合預期,主要受價格調整影響。展望Q2,預期出貨量季增5-7%,產能利用率回升至74-76%,毛利率估回升至30% 。

否認與格芯合併傳聞 (2025/04): 市場於3月底至4月初傳出聯電可能與美國格芯(GlobalFoundries)合併 。聯電在4月1日發布公告,並於4月23日法說會上由財務長劉啟東重申,目前沒有正在進行的合併案,但不排除任何可提升股東價值的合作選項 。

新加坡Fab 12i P3廠啟用 (2025/04): 位於新加坡的第三期晶圓廠(P3)於4月初正式啟用,產線進入試產階段,預計2026年初量產22/28奈米製程,支持公司未來成長並強化供應鏈韌性 。

股利政策宣布 (2025/02): 董事會通過2024年度盈餘分配案,擬配發每股現金股利2.85元,配發率約75%,維持穩定派息政策 。

與英特爾合作進展: 與英特爾合作開發12奈米製程平台按計畫進行,將利用英特爾美國亞利桑那州產能,預計2026年量產,2027年貢獻營收。客戶對此合作表示高度興趣 。

股東常會日期: 預計於2025年5月28日召開 。

九、2025年財報表現及營運展望

2025年第一季 (實際表現):

合併營收: NT$578.6 億元 (季減4.2%, 年增5.9%)

毛利率: 26.7%

營業利益率: 16.91%

EPS: NT$0.62

2025年第二季 (公司展望):

晶圓出貨量: 季增 5% - 7%

美元平均售價 (ASP): 持平

產能利用率: 預計回升至 74% - 76% (Q1 約 65% )

毛利率: 預計回升至 30% 左右

2025年營運展望:

需求面: 公司預期所有終端應用領域在第二季將呈現溫和回升 。然而,由於市場及關稅政策變動,對下半年需求能見度仍持審慎態度 。客戶對於供應鏈備援產能的需求增加,尤其是在台灣、新加坡、日本等地 。

成長動能:

22/28奈米特殊製程持續為主要成長動力,OLED DDI、ISP、WiFi等應用需求增加,客戶加速導入 。

CoWoS中介層產能擴充至6000片/月,搶攻AI商機 。

消費性電子 (手機、PC) 市場預期復甦 。

車用及IoT領域需求回溫 。

策略重點:

強化關鍵技術 (如22/28奈米、與英特爾合作12奈米) 。

持續推動成本降低及導入智慧製造提升營運效率 。

利用全球多元化製造基地優勢,協助客戶強化供應鏈韌性 。

資本支出: 2025年資本支出預算維持18億美元,為近四年低點,其中90%用於12吋廠,10%用於8吋廠。顯示公司在產能擴張上採取較審慎的策略 。

挑戰: 成熟製程市場競爭激烈、總體經濟不確定性、以及美國關稅政策對成本與需求的潛在影響 。

總體來看,聯電在經歷2025年第一季的營運低谷後,預期第二季將逐步回溫。全年營運表現將取決於終端市場需求的復甦力道、22/28奈米特殊製程的滲透率、以及地緣政治的影響。與英特爾的合作雖短期內不貢獻營收,但為長期發展增添想像空間。