總覽

中信金融控股股份有限公司(2891.TW),簡稱中信金,為台灣主要的金融控股公司之一,以銀行及人壽保險為核心業務。

2024年獲利創下歷史新高,每股稅後純益(EPS)達3.64元,股東權益報酬率(ROE)為16.39%。

公司近年積極進行數位轉型與海外擴張,尤其深化東南亞及大中華區佈局。股權結構顯示外資及本國機構法人佔比較高,近期大股東辜仲諒及其關係人持股申報超過8.87%,引起市場關注。

公司維持穩定的股利政策,預計2025年配發現金股利2.3元,現金殖利率具吸引力。

展望2025年,雖然全球經濟仍具不確定性,但管理層對獲利表現持樂觀態度,預期將受惠於穩健的國內經濟基本面及可能的美元降息週期。

分析師預估其合理股價約在41元左右。

詳細報告

一、基本資料

公司名稱: 中國信託金融控股股份有限公司

股票代號: 2891

英文簡稱: CTBC HOLDING

成立日期: 2002年5月17日

上市日期: 2002年5月17日

董事長: 顏文隆

總經理: 陳佳文

實收資本額: 約新台幣 2,015.33 億元

公司地址: 台北市南港區經貿二路168號27樓、29樓

主要經營業務: 投資金融相關事業,及經主管機關核准辦理之其他有關業務

上市市場: 台灣證券交易所 (上市)

所屬集團: 中信集團

二、營業項目及市場占有率

中信金控是以銀行為主要獲利來源的金融控股公司,旗下涵蓋銀行、人壽、證券、創投、資產管理、投信、資融、保全及台灣彩券等多家子公司。

主要業務貢獻 (截至2024年Q3):

銀行業務: 61%

人壽保險業務: 37%

核心子公司:

中國信託商業銀行: 為台灣最大民營銀行。主要業務包括存款、放款、保證、外匯、信託、信用卡、財富管理、企業金融、電子銀行等。截至2024年11月,國內分行154家,海外據點遍及14個國家及地區,全球共370處據點。2023年台灣銀行存款業務市佔率排名第二,放款業務排名第四,信用卡有效卡數達581.69萬張,簽帳金額居市場領先地位。

台灣人壽: 透過併購台灣人壽及宏利人壽擴大版圖。主要提供人壽、健康及年金保險。2023年營業比重壽險佔77%,健康險佔17%,年金險佔4%。在台灣壽險市場有效契約市佔率約8.48%。

中國信託綜合證券: 提供經紀、承銷、自營等業務。2023年經紀業務佔比約55%。若先前傳聞合併群益金鼎證券成功,經紀業務市佔率有望提升至市場第五。

其他子公司: 涵蓋創投、資產管理、投信、資融、保全、台灣彩券等,提供多元化金融服務。

市場策略與布局:

國內: 深耕財富管理與數位金融,推動流程數位化,設立AI、區塊鏈實驗室與大數據中心。

海外: 積極拓展國際市場,以大中華、日本、北美及東南亞為重心,設有多個子行及分行據點。響應新南向政策,增持泰國LHFG金融集團股權至46.6%,成為其最大股東。大陸市場以上海為中心,並透過廈門合資公司經營壽險業務。

併購策略: 透過併購擴大市佔率與經營綜效為重要策略之一。過去曾併購萬通銀行、宏利人壽、台灣人壽、日本東京之星銀行等。近期市場亦關注其對其他金融同業的潛在併購意向,如先前的新光金控及群益金鼎證券。

三、股權結構及大股東持有率

截至2024年9月12日的資料顯示,中信金的主要股東及股權結構如下:

主要股東 (持股比例達1%以上):

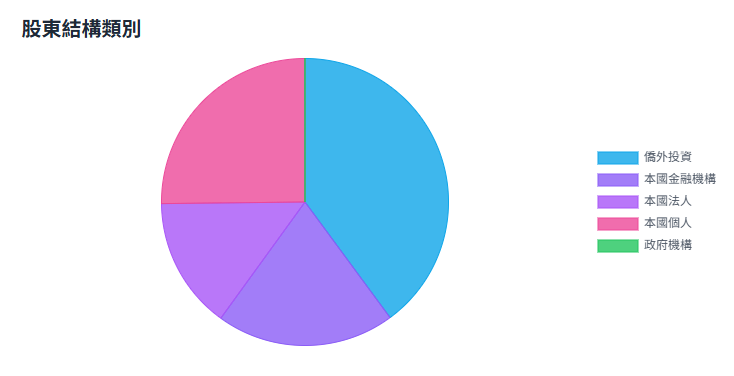

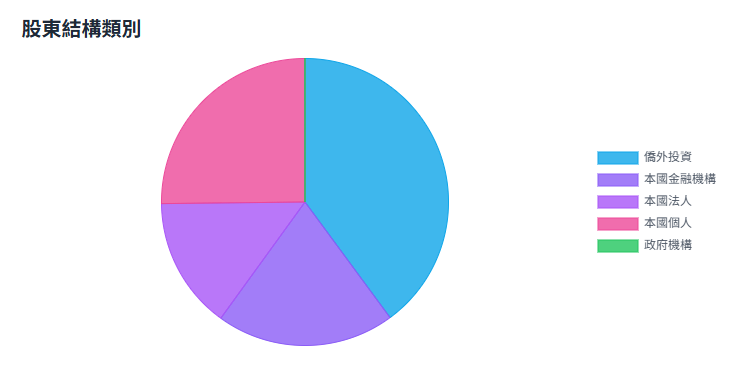

股東結構類別 (以2024年股東常會資料為基準):

僑外投資合計: 39.9% (包含金融機構、法人、基金及自然人)

本國金融機構合計: 20.08% (包含金融機構及投信基金)

本國法人合計: 14.84% (包含公司法人及其他法人)

本國個人: 25.17%

政府機構: 0% (約0.0033%根據)

庫藏股: 0%

股權集中度:

持有超過400張大股東持股比例約78-79% 。

持有超過1,000張大股東人數約943人,持股比例約76.89% 。

全體董監事持股比例約1.41% 至 1.53% 。

近期重要事件:

2024年5月,因應證交法修正(大量持股申報門檻由10%降至5%),中信金代大股東辜仲諒公告其本人及配偶、未成年子女、利用他人名義持有者等關係人,合計持有中信金股份達17.8億股,佔已發行股份總額8.87% 。此持股比例高於先前年報揭露的單一法人或自然人前十大股東名單,因申報基礎不同(合併計算關係人持股)。

四、近期各項財務表現

中信金在2024年展現了強勁的獲利能力,多項財務指標表現亮眼。

獲利能力:

2024年全年: 稅後純益達720.3億元,年增28%。每股稅後純益 (EPS) 為新台幣3.64元,創歷史新高。股東權益報酬率 (ROE) 為16.39%,資產報酬率 (ROA) 為0.86%。淨利率約28.71%。

2025年第一季: 合併稅後純益199.08億元,EPS為1.02元。

子公司貢獻: 2024年中國信託銀行稅後純益達494.2億元,年增20%,亦創歷史新高。台灣人壽亦為主要獲利貢獻來源。

營收表現:

2025年3月: 單月合併營收190.52億元,月減7.80%,但年增37.33%。

近期成長動能: 最近月份營收經季節調整後,月增率7.4%,季增率10.2%,年增率26.5%。

資產品質:

逾放比: 2024年Q3約為0.47%。2024年Q4約為0.52%。資產品質維持穩健。

呆帳覆蓋率: 2024年Q3約為349.8%。

財務結構:

每股淨值: 截至2024年底約為新台幣24.05元至24.41元。

總資產: 截至2024年6月,合併總資產規模達8.5兆元。

現金流量:

過去12個月營運現金流量為負653.6億元。

槓桿自由現金流為正3737.8億元。

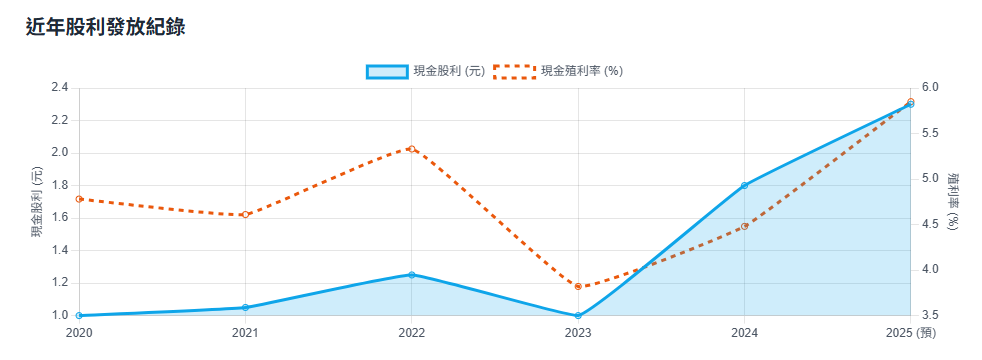

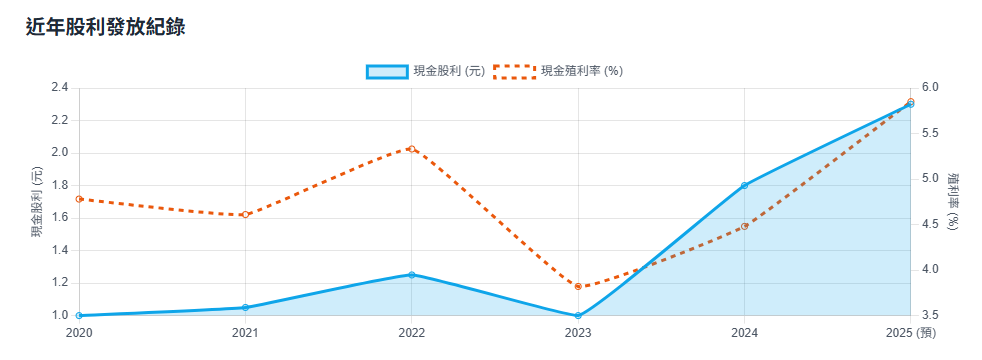

五、歷年股利政策

中信金控維持穩定且持續的股利發放政策,已連續18年配發股利。

股利政策原則: 管理層表示,股利政策考量子公司業務發展所需資本、投資人期待及整體資本規劃,期望維持相對平衡的方向,現金股利配發率目標維持在6成左右。

近年股利發放紀錄:

2025年股利預告: 董事會已決議2024年度盈餘分配,普通股每股配發現金股利2.3元,將提請股東常會承認。乙種及丙種特別股亦有股息分派計畫。

現金殖利率: 以近期股價計算,預計配發的2.3元現金股利,殖利率約在5.8%以上,具備一定吸引力。近五年平均現金殖利率約為4.60%。

填息表現: 近五年填息機率為50%。歷年填息天數變動較大,從數天至數百天不等。

六、SWOT分析

綜合相關研究與公司營運狀況,中信金控的SWOT分析如下:

優勢 (Strengths):

品牌形象與客戶基礎: 擁有高知名度與廣大客戶群,在多項業務(如信用卡、財富管理)具領導地位。

多元化金融服務: 旗下子公司涵蓋銀行、保險、證券等,可提供客戶一站式購足的完整金融服務,具交叉銷售潛力。

國際化佈局: 為台灣最國際化的銀行之一,海外據點廣泛,尤其在亞洲地區佈局深厚,有利掌握跨境金融商機。

數位金融能力: 積極投入數位轉型,發展數位平台、行動支付、大數據分析等,提升營運效率與客戶體驗。

經營績效穩健: 獲利能力強勁,資產品質維持穩定。

劣勢 (Weaknesses):

併購整合挑戰: 過往併購案(如東京之星)初期可能面臨整合與文化磨合挑戰,影響短期綜效展現。

資本適足壓力: 為支持業務擴張及符合國際監理要求(如Basel III/IV),可能面臨增資壓力。併購案亦可能稀釋股東權益報酬率。

證券業務規模相對較小: 相較於其他大型金控,證券經紀業務市佔率與據點數較少,有待提升。

機會 (Opportunities):

亞洲經濟成長: 可利用廣泛的亞洲網絡,掌握區域經濟成長及台商海外佈局的金融需求。

財富管理市場潛力: 台灣財富管理市場持續增長,有利於拓展高資產客戶業務。

併購擴張機會: 透過策略性併購(如先前評估的新光金、群益證),可快速提升特定業務的市場佔有率與規模經濟。

數位金融深化: 金融科技(FinTech)發展帶來創新服務模式的機會,可進一步提升數位通路滲透率與客戶黏著度。

永續金融趨勢: ESG(環境、社會、治理)日益受重視,積極投入永續金融可提升企業形象與長期價值。

威脅 (Threats):

市場競爭激烈: 國內金融市場成熟且競爭激烈,尤其在消金、信用卡及數位金融領域面臨同業及新進者(如純網銀)的挑戰。

法規變動風險: 金融監管要求日趨嚴格(如資本要求、消費者保護、洗錢防制),增加合規成本與營運限制。

全球經濟不確定性: 全球經濟波動、地緣政治風險、利率及匯率變動等宏觀因素,可能影響海外營運及投資收益。

利率環境變動: 利率變動對銀行淨利差及保險公司投資收益產生直接影響。

七、股價分析

近期股價表現: 截至2025年4月30日,中信金收盤價為39.30元,當日上漲0.30元 (0.77%)。近期呈現連漲走勢(連6漲)。

股價區間: 近一個月股價在34.00元至40.45元間波動。52週股價區間為31.50元至41.70元。

成交量: 近期交易活躍,日成交量常達數萬張,如4月30日成交量為70,584張,4月18日成交量達60,453張。平均成交量(3個月)約5247萬股。

評價指標:

本益比 (PER): 約10.3倍至11倍。FindBillion預估本益比約8.3倍。與同業平均(約12.78)相比可能偏低。

股價淨值比 (PBR): 約1.63倍。

殖利率: 以2025年預計配息2.3元計算,現金殖利率約5.85%。

技術指標:

移動平均線: 股價目前位於50日(39.11元)與200日(37.32元)移動平均線之上。

Beta值: 0.55 (5年,每月),顯示其股價波動性相較於大盤較低。

分析師觀點: FindBillion分析師基於預估EPS推算,認為合理價約在41元,目前股價低於合理價約10%。

八、公司近期重要事件

大股東持股揭露 (2024年5月): 因應證交法新規,公告大股東辜仲諒及其關係人合計持有中信金股權達8.87%,引發市場關注其未來在公司的角色。

股利政策宣布 (2025年4月): 董事會決議2024年度普通股每股配發現金股利2.3元,優於市場預期。

子公司增資與據點升級 (2025年4月): 董事會決議通過子公司中信銀對菲律賓子行辦理現金增資,並同意將澳洲雪梨辦事處升格為分行,持續拓展海外業務。

2025年第一季財報公布 (2025年4月): 公布第一季自結稅後盈餘199.08億元,EPS為1.02元。

2024年財報公布與法說會 (2025年3月): 公布2024年全年獲利創歷史新高,EPS達3.64元。法說會上說明股利政策原則及對2025年營運展望。

潛在併購案動向:

新光金控: 2024年8月曾傳出擬公開收購新光金,但後續於2024年9月宣布停止。

群益金鼎證券: 市場傳聞中信金有意併購群益金鼎證券以提升證券及投信業務市佔率,但尚未證實。

九、2025年財報表現及營運展望

2024年財務表現回顧: 中信金2024年繳出亮眼成績單,全年稅後純益720.3億元,年增28%,EPS達3.64元,ROE為16.39%,ROA為0.86%,獲利創下歷史新高。主要受惠於銀行存放款穩健增長、財富管理動能強勁、手續費收入上升及金融交易表現得宜。

2025年第一季表現: 延續良好動能,第一季稅後盈餘199.08億元,EPS為1.02元。

營運展望:

管理層看法: 總經理高麗雪表示,儘管2025年全球金融市場仍面臨不確定性(如美國關稅政策),但對整體獲利表現仍持樂觀期待。預期台灣經濟基本面穩健,央行利率可能維持不變;若美元如預期降息,對中信銀行的淨利息收入影響將是正面的。

營運重點: 持續推動數位轉型、深化客戶關係、拓展海外市場(特別是東南亞及大中華區)、尋求潛在併購機會以提升綜效及市佔率。

分析師預期:

EPS預估: FindBillion預估2025年EPS可達4.41元。

股利預估: 法人先前預估2025年現金股利約2.1元至2.39元,最終董事會決議為2.3元。

整體評估: 憑藉穩固的業務基礎、強勁的獲利能力、清晰的海外擴張策略及穩定的股利政策,中信金在2025年有望維持良好營運表現。然而,仍需關注全球經濟情勢變化、市場競爭加劇及潛在併購案的後續發展對其營運及財務的影響。