總覽

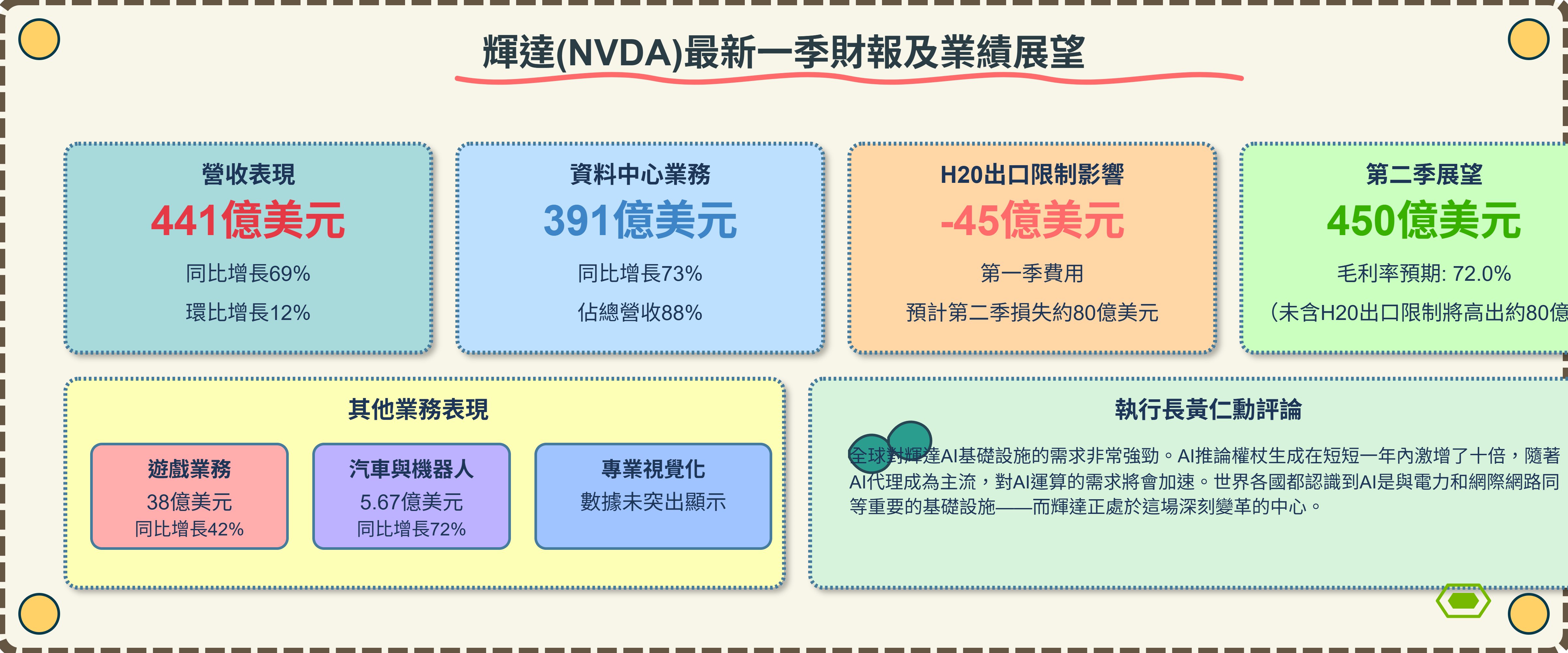

輝達(NVIDIA)於2025年5月28日公布其2026財年第一季(截至2025年4月27日)的財務報告,營收表現超出市場預期,達到441億美元,較去年同期增長69%。資料中心業務持續強勁,營收達391億美元,年增73%。然而,美國對中國的H20晶片出口限制對公司財務造成顯著影響,第一季因此產生45億美元的費用,並預計第二季將因此損失約80億美元的H20晶片營收。儘管如此,輝達對第二季的營收展望仍設定在450億美元左右,顯示AI晶片需求依然旺盛。

詳細報告

最新一季財務表現(2026財年第一季)

輝達在2026財年第一季度的整體營收達到441億美元,較去年同期的260.44億美元增長69%,也較上一季度的393.31億美元增長12%。此表現優於分析師平均預期的433億美元。

若不計H20晶片相關費用及稅務影響,第一季調整後每股盈餘為0.96美元,優於市場預期的0.93美元及去年同期的0.61美元。計入相關費用後,GAAP每股稀釋盈餘為0.76美元,非GAAP每股稀釋盈餘為0.81美元。

第一季的GAAP毛利率為60.5%,非GAAP毛利率為61.0%。若排除H20晶片相關的45億美元費用,非GAAP毛利率可達71.3%。

H20晶片出口限制的影響

美國政府於2025年4月9日通知輝達,其H20產品出口至中國市場需要許可證。由於新的出口許可要求導致H20需求減少,輝達在2026財年第一季產生了45億美元與H20過剩庫存和採購承諾相關的費用。在新的出口許可要求生效前,H20產品在第一季的銷售額為46億美元。輝達在第一季未能出貨額外的25億美元H20營收。

執行長黃仁勳表示,價值500億美元的中國AI晶片市場「實際上對美國產業關閉了」,H20出口禁令終結了輝達在中國的Hopper資料中心業務。

部門表現

資料中心業務:第一季營收為391億美元,較上一季增長10%,較去年同期增長73%。此部門佔總營收的88%。大型雲端服務供應商貢獻了資料中心部門近半的營收。

遊戲業務:第一季營收創下38億美元的紀錄,較上一季增長48%,較去年同期增長42%。輝達仍將供應新款任天堂Switch 2遊戲機的核心處理器。

專業視覺化業務:相關數據未在摘要中突出顯示。

汽車與機器人業務:營收增長72%,達到5.67億美元,主要來自自動駕駛車晶片和軟體的銷售。

未來展望(2026財年第二季)

輝達預計2026財年第二季的營收將達到450億美元(正負2%)。此展望已反映因近期出口管制限制導致H20晶片營收損失約80億美元的情況。若無出口限制,預計指引將高出約80億美元。此預期略低於部分分析師先前預估的459億美元。

預計第二季的GAAP和非GAAP毛利率分別為71.8%和72.0%(正負50個基點)。公司持續努力在今年底前實現70%中段的毛利率目標。

預計GAAP和非GAAP營運費用分別約為57億美元和40億美元。2026財年全年的營運費用增長預計在30%中段。

執行長評論與市場趨勢

輝達創辦人暨執行長黃仁勳表示:「我們突破性的Blackwell NVL72 AI超級電腦——專為推理設計的『思考機器』——現已在系統製造商和雲端服務供應商中全面投入生產。」。他強調:「全球對輝達AI基礎設施的需求非常強勁。AI推論權杖生成在短短一年內激增了十倍,隨著AI代理成為主流,對AI運算的需求將會加速。世界各國都認識到AI是與電力和網際網路同等重要的基礎設施——而輝達正處於這場深刻變革的中心。」。

黃仁勳持續批評美國對中國的晶片限制,認為這反而刺激了中國AI產業的發展,可能危及美國的領導地位。他也預告將前往歐洲,市場關注是否會帶來如中東般的大訂單,黃仁勳表示每個國家都需要自主的人工智慧,這對輝達業務是巨大的機會。

科技巨頭如微軟、亞馬遜、Google和Meta的最新財報顯示,其AI支出依然強勁,預計今年在人工智慧基礎設施的資本支出總額將比去年成長41%,至少達3450億美元。

分析師反應與股價表現

儘管面臨中國市場的挑戰,輝達第一季財報的營收與調整後每股盈餘均優於預期,帶動其盤後股價上漲超過4%。Wedbush分析師認為,中東地區需求的增長將抵消輝達在華銷售受限的影響,並可能在未來幾年為全球AI市場帶來1萬億美元的增長。其他分析師也指出,隨著Blackwell產品的出貨增長,H20的影響將逐步弱化。

然而,部分分析師對H20禁令的影響仍感憂心。摩根士丹利分析師Joe Moore認為,若輝達實際損失約50億美元的營收,那麼該季度預測可能會在兩年多來首次未能達到華爾街的目標。