總覽

PayPal 正處於一個關鍵的轉型期。在經歷了股價大幅回調後,公司在新任執行長 Alex Chriss 的領導下,正積極從單純的支付工具轉型為一個綜合性的全球商務平台,專注於提升盈利能力與股東回報 。儘管面臨來自蘋果、Google 等科技巨頭的激烈競爭,PayPal 憑藉其強大的品牌信任度、龐大的用戶基礎以及持續的產品創新(如 Fastlane、加密貨幣服務 PYUSD 及廣告平台),仍具備穩固的市場地位 。

財務方面,公司展現出穩健的獲利能力與強勁的現金流,並積極透過股票回購回饋股東 。目前的估值相較於歷史水平處於低位,為價值投資者提供了潛在的切入點 。未來的投資價值將取決於其轉型策略的執行成效、創新產品的市場接受度,以及在競爭日益激烈的金融科技領域中鞏固其高利潤業務的能力 。

詳細報告

一、基本資料

PayPal Holdings, Inc. (NASDAQ: PYPL) 是一家全球領先的金融科技公司,自 1998 年成立以來,已在數位支付領域深耕超過25年 。公司最初名為 Confinity,由 Peter Thiel 和 Max Levchin 等人創立,並在 2000 年與伊隆·馬斯克 (Elon Musk) 的 X.com 合併,最終定名為 PayPal 。2002 年,PayPal 被 eBay 以 15 億美元收購,成為其主要的支付方式,並於 2015 年分拆獨立上市 。

目前,PayPal 在全球約 200 個市場營運,支援多種貨幣的跨境交易,將消費者與商家連接在其雙邊的技術平台上 。截至 2024 年底,公司擁有 4.34 億活躍帳戶,處理的總支付金額 (TPV) 達到 1.68 兆美元 。

公司的產品組合多元,除了核心的 PayPal 支付服務外,還包括旗下的 Venmo(社群支付)、Braintree(為商家提供支付處理服務)、Xoom(跨境匯款)以及 Paidy(先買後付服務)等 。現任總裁兼執行長為 Alex Chriss 。

二、財務概況

PayPal 近期的財務表現顯示公司正處於穩健的獲利增長軌道上,並具備強勁的現金流生成能力。

最新季度表現 (2025年第一季)

在 2025 年第一季,PayPal 的財務表現超出了市場預期。調整後每股盈餘 (EPS) 達到 1.33 美元,顯著高於分析師預估的 1.16 美元 。淨利潤年增 45%,達到 12.87 億美元 。儘管營收 77.91 億美元略低於預期,但總支付量 (TPV) 仍實現了 3% 的年增長,達到 4,170 億美元 。

財務健康狀況

截至 2024 年底,公司持有 154 億美元的現金及投資,而長期負債為 111 億美元,資本結構穩健 。公司的流動比率為 1.30,速動比率為 1.26,顯示其具備良好的短期償債能力 。此外,股東權益報酬率 (ROE) 已提升至 20% 以上,反映出資本效率的改善 。

全年展望與股東回報

公司對 2025 年全年調整後 EPS 的指引為 4.95 至 5.10 美元,並預計產生 60 至 70 億美元的自由現金流 。PayPal 也積極回饋股東,計劃在 2025 年回購價值 60 億美元的股票 。在 2025 年初的投資者日,管理層提出了長期目標,預計到 2027 年調整後每股收益將實現低雙位數 (10-13%) 的增長,長期增長率更有望達到 20% 。

財務數據摘要

三、SWOT分析

對 PayPal 的 SWOT 分析揭示了其在數位支付領域的穩固地位以及面臨的挑戰 。

四、近期新聞彙整

PayPal 近期動作頻頻,展現其加速創新與擴展商業版圖的決心。

產品與合作夥伴擴展 (2025年6月)

廣告業務: 推出 PayPal Storefront Ads,讓商家能將廣告直接轉化為可購物的店面,縮短消費路徑 。

加密貨幣: 宣布計劃將其穩定幣 PYUSD 擴展至 Stellar 區塊鏈網路,以實現更快速、低成本的全球支付和微型金融應用 。

旅遊支付: 與酒店預訂平台 Selfbook 合作,為使用 PayPal 和 Venmo 的旅客提供獨家優惠,提升酒店業的支付轉換率 。

Venmo 商業化: 推出新的品牌活動,強化 Venmo 金融卡 (Debit Card) 和 Venmo Checkout 的線上線下獎勵,鼓勵用戶將餘額用於更多商業支付場景 。

德國市場深耕: 與德國大型零售商如 DEICHMANN、OBI 等合作,為日常購物提供獎勵回饋 。

AI 與數據應用 (2025年4-5月)

AI 購物: 與 AI 搜尋引擎 Perplexity 合作,讓用戶可以直接在 AI 對話中完成商品搜尋、預訂和購買,由 PayPal 提供支付支持 。

數據廣告: 推出 PayPal Offsite Ads,利用其龐大的交易數據圖譜,幫助廣告主在公開網路上進行精準的展示型和影音廣告投放 。

監管與財務動態

SEC 調查結束: 美國證券交易委員會 (SEC) 於 2025 年 4 月底終止了對 PayPal 穩定幣 PYUSD 的調查,消除了部分監管不確定性 。

發布成長展望: 在 2025 年 2 月的投資者日上,公司發布了至 2027 年的成長路線圖,強調將專注於可持續的盈利增長 。

五、投資價值及未來展望

綜合來看,PayPal 正處於一個價值重估的潛在轉折點,其投資價值與未來展望可從以下幾個面向分析:

投資價值

估值吸引力: 目前 PayPal 的本益比約為 16-17 倍,遠低於其過去五年超過 40 倍的歷史平均水平 。這種低估值為投資者提供了較高的安全邊際,若公司的轉型策略成功,股價有潛力迎來重新評級 (re-rating) 。

穩健的財務基礎: 公司擁有強勁的自由現金流生成能力,預計 2025 年將達到 60-70 億美元,並維持著健康的資產負債表 。這為其持續投資創新和執行大規模股票回購提供了充足的彈藥。

積極的股東回報: 公司明確承諾透過股票回購將資本返還給股東,2025 年計劃回購 60 億美元股票,有助於提升每股盈餘價值 。

未來展望與成長驅動力

新管理層的轉型策略: 新任 CEO Alex Chriss 帶來了新的經營理念,從過去追求用戶數量增長轉向專注於「高價值用戶」和「高利潤業務」,目標是將 PayPal 從支付按鈕轉型為一個全面的商務平台,提升整體生態系的協同效應 。

產品創新注入動能:

Fastlane: 新的快速結帳功能據稱能顯著提高商家的結帳轉換率,是鞏固其在電商領域核心地位的利器 。

加密貨幣與穩定幣 (PYUSD): 積極佈局加密貨幣支付和跨境匯款,特別是其自有穩定幣 PYUSD 的多鏈擴展 (如 Stellar),有望在 Web3 時代抓住新的支付場景 。

廣告平台: 推出廣告業務是其利用海量交易數據變現的重大嘗試,可能開闢一個全新的、高利潤的收入來源 。

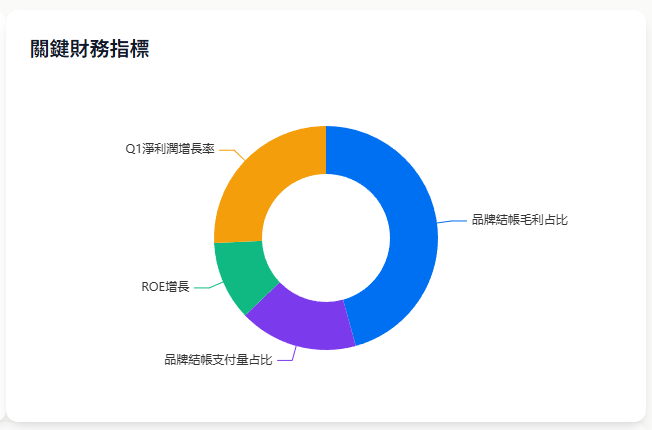

核心業務的護城河: 儘管面臨競爭,PayPal 的品牌結帳 (Branded Checkout) 業務依然是其利潤核心。該業務雖然只佔總支付量的 30%,卻貢獻了近 80% 的毛利,顯示其強大的品牌護城河和用戶黏性 。

潛在風險

競爭壓力: 來自 Apple Pay、Google Pay 等深度整合在作業系統中的支付工具的競爭是最大的威脅,它們在線下和行動支付場景中佔據優勢 。

轉型執行風險: 新管理層的轉型策略能否成功執行,並有效應對市場變化,仍存在不確定性 。

宏觀經濟影響: 作為支付處理商,其業務量與全球宏觀經濟和消費者支出密切相關,經濟衰退或將影響其增長 。

總結而言,PayPal 是一家正在積極變革的成熟科技巨頭。對於投資者來說,這是一個典型的「價值投資」案例,其股價已反映了市場對其增長放緩和競爭加劇的擔憂。然而,若其轉型成功,憑藉其穩固的品牌、龐大的用戶基礎和創新的增長潛力,目前的股價水平可能提供了一個具備吸引力的長期風險回報比。未來的關鍵在於觀察其利潤率的改善、高價值業務的增長,以及新產品是否能成功推動下一波成長曲線。

小樂說

關於PAYPAL近期股價表現雖然不佳,但個人還是長期看好其支付龍頭地位,投資策略上仍持續定期定額以作為美股配置的一部分。